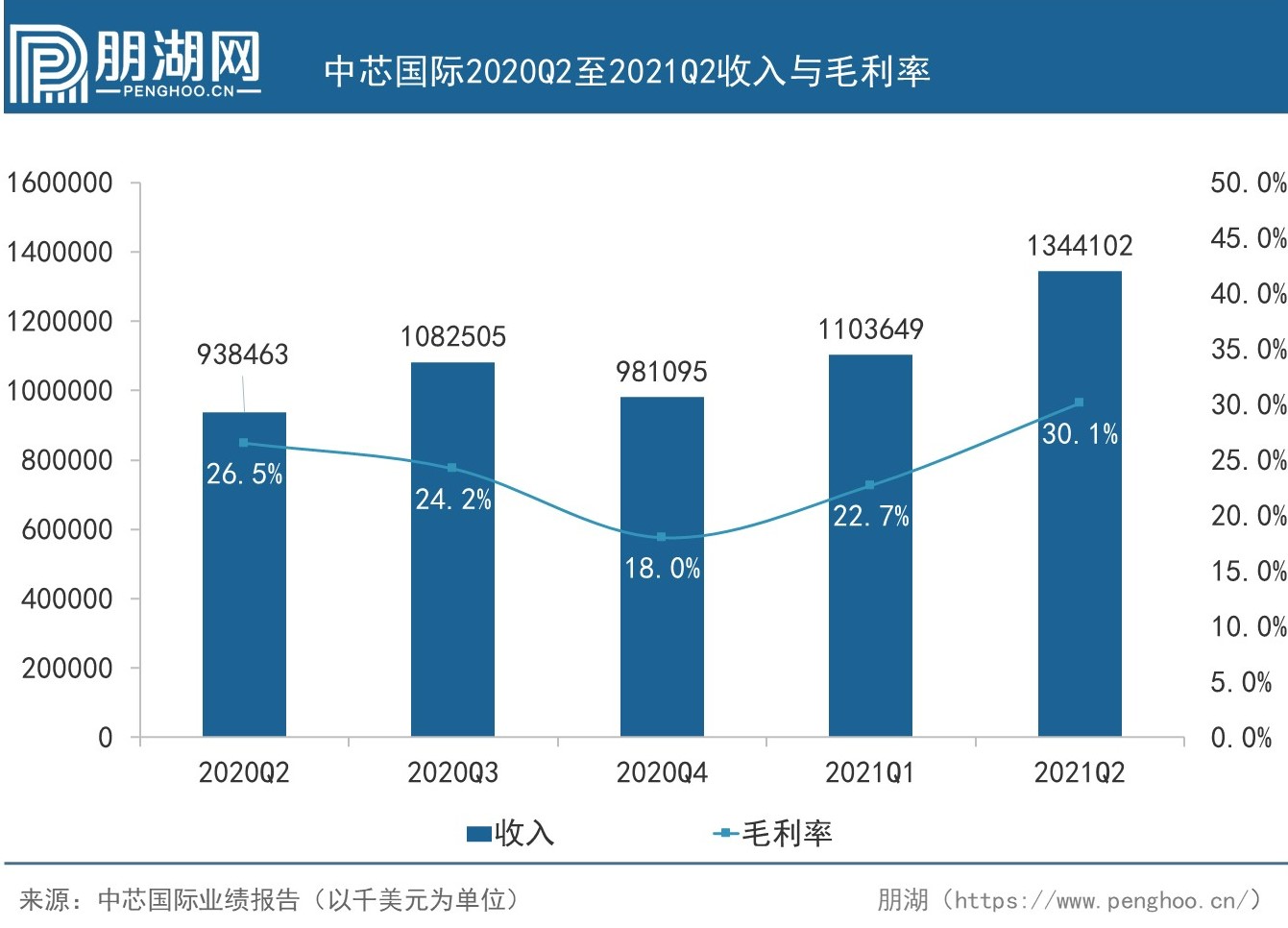

2021年8月6日,中芯国际发布2021年第二季度业绩,收入 13.44 亿美元,归母净利 6.88 亿元,毛利率 30.1%,业绩提升明显。

作为国内芯片制造的龙头企业,中芯国际一直备受关注,目前,大部分观点是看好其后续发展的。背后原因如下:

01

中芯国际护城河高

芯片制造是资本密集、技术密集产业,具有极高的门槛与壁垒。在既有技术路径下,竞争优势一旦形成,5-10年内都难以撼动。中芯国际是中国大陆规模最大的晶圆厂,根据Gartner数据,中芯国际在全球纯晶圆代工厂市占率为5%,排在第五位。国内行业龙头地位在现在及可预见的未来,都十分稳固。

中芯国际技术节点丰富,涵盖广泛下游应用。特色工艺技术平台形成包括电源/模拟、高压驱动、嵌入式存储、非易失性存储、射频、CIS 等 6 大技术平台。特色工艺技术平台已达到行业先进水平,壁垒高。

比如中芯国际的成熟逻辑技术,28纳米先进工艺制程,目前是业界主流技术,包含传统的多晶硅(Poly-Si)和后闸极的高介电常数金属闸极(HKMG)制程。现已成功进入多项目晶圆(MPW)和量产阶段。

28纳米工艺制程主要应用于智能手机、平板电脑、电视、机顶盒和互联网等移动计算及消费电子产品领域。而从中芯国际的财报分析其收入构成,我们能够看到其2021年第二季度晶圆收入占到91.7%,从应用层面来看智能手机占收入的31.6%,消费电子占到收入的25.1%。

02

“缺芯”业态推动中芯国际量价齐升

2021年,半导体行业流行词无疑是“缺芯”与“涨价”。而晶圆代工厂产能不足,则是“缺芯”的重要原因。在此背景下,各大晶圆厂商加班加点生产,并投入大量资金扩充产线,新建晶圆工厂。

在各晶圆规制中,8英寸晶圆产能尤为短缺,而中芯国际也针对性扩大了8英寸晶圆厂产能。据了解,中芯国际2021年第一季度月产能为54.08万片8英寸约当晶圆,第二季度月产能已增加至56.15万片8英寸约当晶圆。产能增加,主要是由于200mm(即8英寸)晶圆厂产能扩充所致。

据中芯国际财报,2021年第二季度产能利用率高达100.4%,确属满载运营。中芯国际表示:“2021年第二季销售收入变动主要由于晶圆销售量增加及平均售价上升所致。”简而言之,正是行业持续的“缺芯”,带来中芯国际产品销售量价齐升。中芯国际毛利率从第一季度的22.7%,增长为30.1%。

2021年8月6日,央视财经发布评论文章称, “缺芯”不是“炒芯”的理由。遏制价格违法行为,维护市场价格秩序,监管层决不会手软。

行业供需现状,以及市场炒作的叠加效应,一定程度上助推了此次中芯国际的业绩上涨,但回归到供需本身,缺芯的情况仍将持续,这也就意味着芯片越来越显得重要,对于中芯国际来说,未来业绩持续上涨是很有可能的。

03

积极扩充成熟工艺,利好长期发展

中芯国际也在积极增加成熟工艺资本开支。其2021年第二季度资本开支为7.71亿美元,而第一季度资本开支为5.34亿美元。而2021年全年,中芯国际计划的资本开支为43亿美元,其中大部分用于成熟工艺的扩充,小部分用于先进工艺、北京新合资项目土建及其它。

从整个行业来看,相比推进更高工艺制程的芯片来讲,当下如何保障成熟制程工艺的扩产更为重要。

这可以从两方面来看,一方面 ,国内90%以上的应用,都可以使用14nm、28nm等成熟制程工艺来解决。而当前紧缺的芯片也大部分集中在这一块儿,因此扩产能势在必行。

另一方面,目前整个芯片行业都已经进入后摩尔时代,先进制程工艺研发的风险持续加大,而成熟工艺也是中芯国际所擅长的领域,通过扩充成熟工艺,提升企业的整体盈利能力,从而为下一阶段研发先进工艺制程做好铺垫,这将有利于中芯国际的长期发展。

目前,半导体产业链呈现供需失衡态势,下游需求旺盛、上游供给不足,叠加海外疫情反弹等扰动因素,半导体全行业产能紧张状态愈演愈烈。处于行业龙头的中芯国际,有望深度受益于行业高景气红利。并且,随其自身成熟工艺产能扩张稳步进行,研发人员稳定的状态下,未来业绩可期。

复旦科创备案10亿元新基金

雷鸟创新完成超10亿新融资,中国移动链长基金与中信金石领投

突发!宇树科技上市绿色通道被叫停