7月29日,人工智能平台与技术服务提供商「第四范式」启动赴港上市流程,半月后,正式向正式向港交所递交招股书。上市与否,预计会在3个月内公布。

第四范式所在的人工智能产业作为前沿科技行业,在政策及资本融资方面深受扶持。但由于缺乏技术积累,产业始终处于技术发展、产品落地场景探索阶段。

据安信证劵数据显示,近几年中国人工智能产业发展迅猛,人工智能产业预计2022年达2621.5亿。智能解决方案市场方面,预计2022年中国人工智能带动行业综合解决方案服务市场规模将达17307.57亿,同比增速35.2%。

现下,人工智能平台格局尚未形成,为避免同质化竞争及产业拓展市场能力弱化,各头部企业开始探索不同细分领域。例如依图此前专注于造芯、云从立足人机协同及AIoT、第四范式重点攻克AI系统平台等。

从2020年起,由于资本方融资力度逐年减弱,投入高、耗时久且缺乏造血能力的AI企业仅剩上市“续命”这一条路可走。产业独角兽旷视、依图、云从等企业不断传出上市消息,在分析其招股书后,朋湖网发现众AI企业无一例外,全部呈现出亏损之势。

不禁令人对此行业开始怀疑,若AI行业长期缺乏落地场景、红利回报率低,是否预示着AI产业在我国属于超前科技,现阶段并无落地空间?

01

六年,第四范式从初创到上市

第四范式,成立于2014年底,是一家人工智能平台与解决方案提供商。产品主要分为AI操作系统、AI应用开发平台、AI业务应用、算力产品四大类,目前其产品覆盖范围包括金融、零售、制造等领域。

自2014年成立起,第四范式就维持着至少一年一次的融资速度,并且在六年间融至D轮,融资数量达11轮。2021年8月13日递交上市申请。

先知平台及产品是第四范式的主营项目,功能是为用户提供企业级人工智能解决方案。在经营模式上,第四范式会根据硬件数量、所需算力、软件许可费用及部署、运营、维护的服务费来向用户收取AI算力平台费用;在进行应用开发服务时,根据需求利用先知平台开发定制化的人工智能应用,并按项目收费。

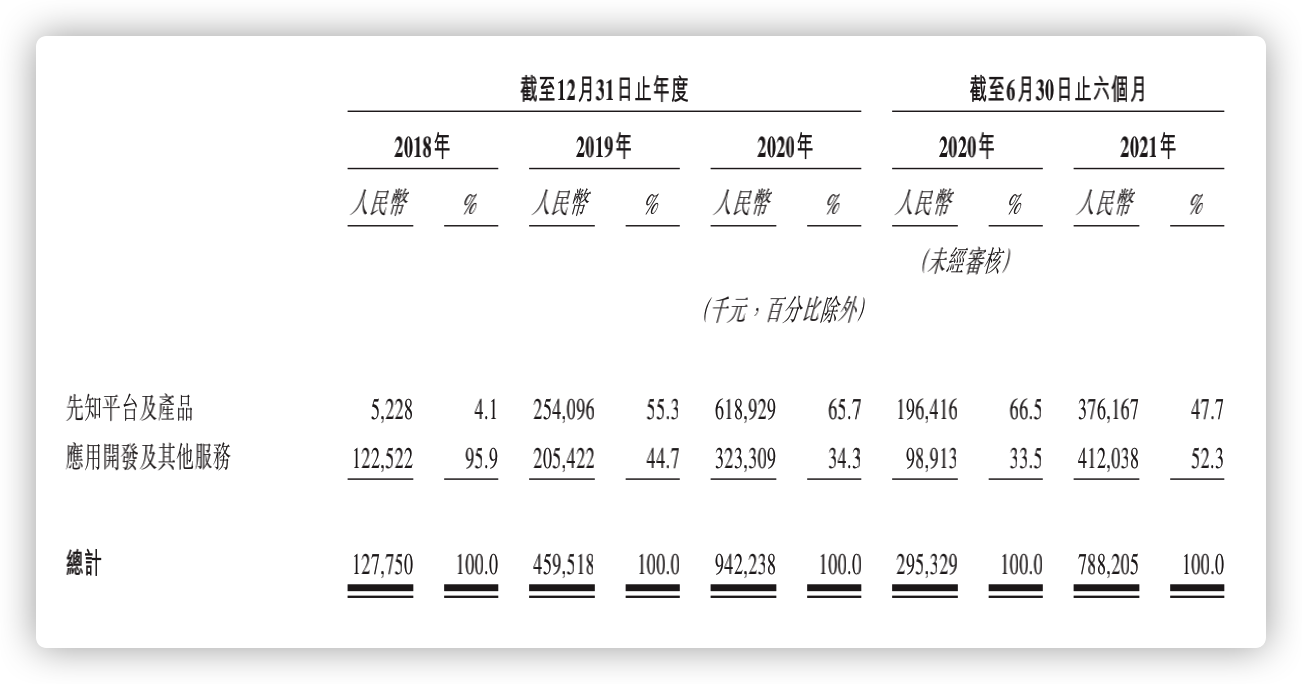

招股书显示,第四范式收入从2019年的4.595亿元增加至2020年的9.422亿元,同比增长105.0%。主要原因在于其产品用户数量增长,使得平台及产品收入增长至6.189亿元;应用开发及其他服务产生的收入同期增加57.4%,从2.054亿元增加至3.233亿元。

招股书显示,第四范式收入从2019年的4.595亿元增加至2020年的9.422亿元,同比增长105.0%。主要原因在于其产品用户数量增长,使得平台及产品收入增长至6.189亿元;应用开发及其他服务产生的收入同期增加57.4%,从2.054亿元增加至3.233亿元。

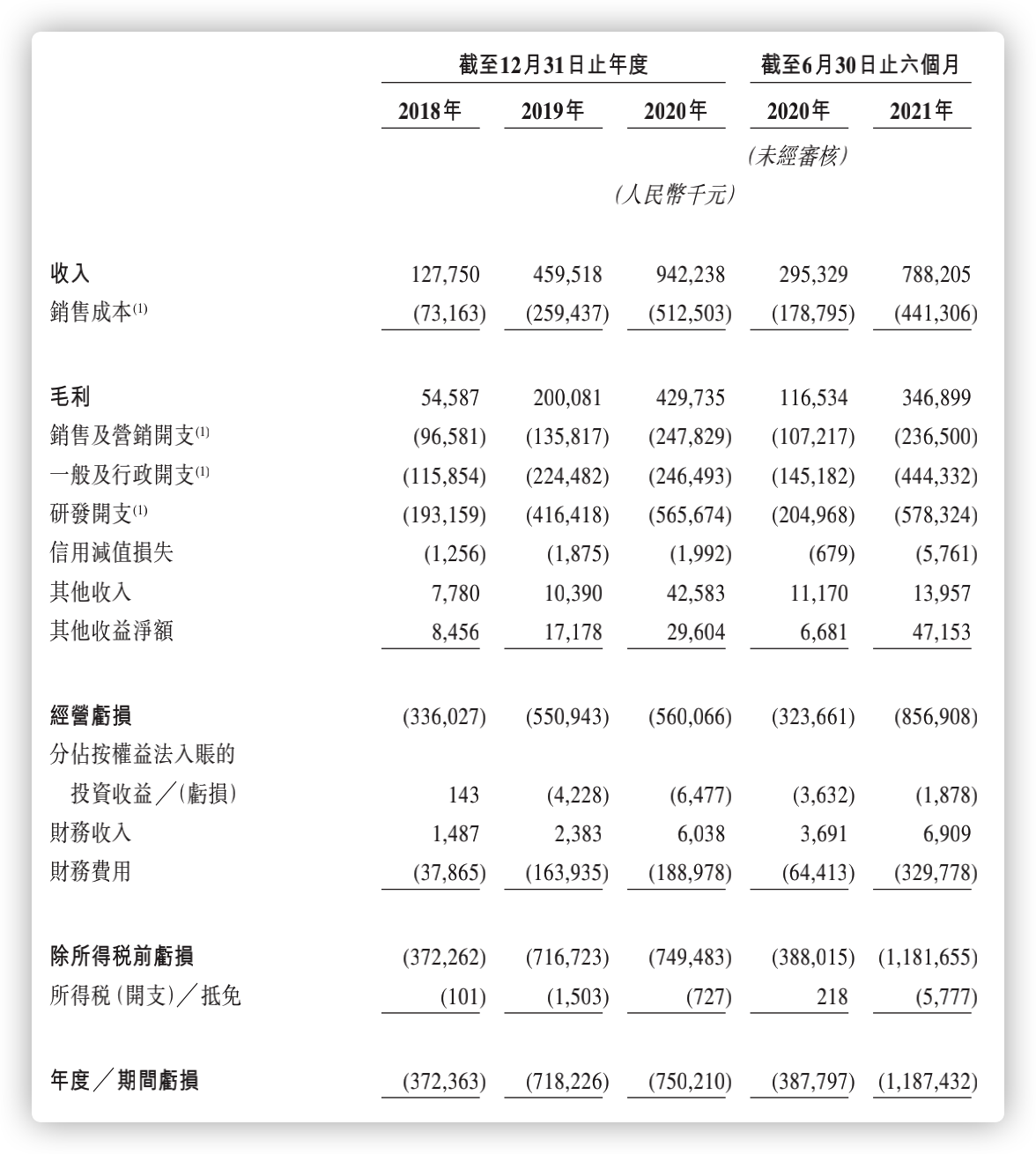

尽管产品收入呈现逐年上涨趋势,但研发所需的金额仍导致其呈现亏损状态。从2018~2021年上半年,第四范式的经营亏损分别为 3.36 亿元、5.51 亿元、5.60 亿元、3.24亿元(未实核)、 8.57亿元。

事实上,由于AI行业处于高投入高技术型行业赛道,技术研发难度大,研发投入高,不仅是第四范式,很多企业为保有核心竞争力,都需不断进行投入。一旦资金链断裂将难保企业技术先进性及产品和解决方案的市场竞争力,将对公司盈利能力造成影响。

因此,在过往三年间,AI企业上市之路是起起落落落落落,至今仍悬而未决。

02

AI企业上市有多难?

AI上市企业到底有多难?以AI四小龙为例,除商汤科技外,均已递交招股书,但都是一波三折。

2020年11月,依图科技递交招股书。2021年7月,宣布终止科创板IPO,并决定从造芯转投身自动驾驶赛道。

IPO为何会失败?

据依图科技递交的招股书中显示,依图科技在2017年~2020年间长期处于亏损状,2020年资产负债率由302.52%转化为252.28%。但在连年亏损过程中,其在研发上的投入也并未缩减,历年研发经费分别达到1.01亿元、2.92亿元、6.57亿元、3.81亿元,占逐期营业收入比例分别为146.94%、95.77%、91.69%、100.10%。

数据的呈现似乎也预示其产品定位缺乏核心竞争力等原因造成造血能力缺失。

在企查查数据中显示,依图科技自2012年9月成立以来,仅获10轮融资。最终轮融资时间为2020年6月2日,此后一年内依图科技未获任何资本方加持。

资金链断层对AI企业来说无异于断其臂膀。据了解,依图科技在此期间进行了三轮裁员,总裁员规模超70%,将员工数量从1500人缩减至200~300之间。不得不承认,在这次争夺战中依图科技已被迫停滞。

那么是否所有欲意上市的AI企业都存在巨额亏损?上市之举是否只是获取企业扩张及聚财手段?

再来看云从科技。

企业成立于2015年4月,自成立起至今共融资11起,最后一轮融资时间为2020年5月。2021年7月20日,云从科技IPO过会,拟赴科创板上市,估值达250亿元。

从招股书显示,云从科技等主要产品为人机协同操作系统及部分AIoT设备。商用化途径也很清晰,研发产品终端用于智慧金融、智慧治理、智慧出行、智慧商业四大领域。

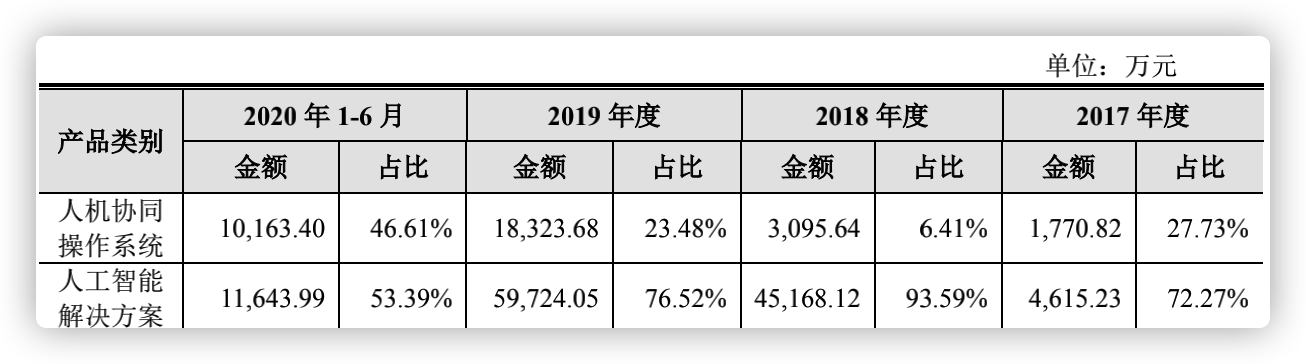

从2017年~2020年上半年,云从科技在人机协同操作系统及人工智能解决方案的金额分别为6386.05、48263.76、78047.73、21807.39,占全部营收来源。

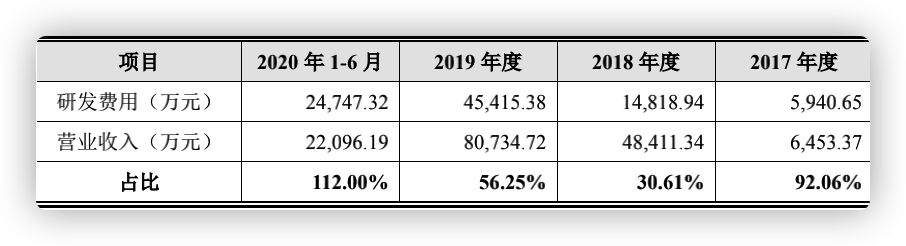

在研发投入方面,近四年来云从科技在研发费用占营业收入比例分别为92.06%、30.61%、56.25%、112.00%。

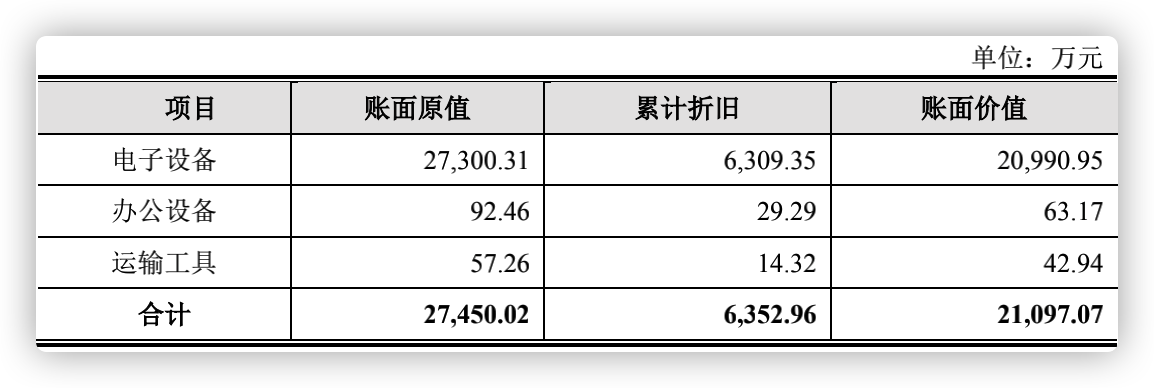

截止2020年6月30日,云从科技固定资产账面原值27450.02万元,账面价值21097.07万元,公司账目方面不存在纠纷和潜在纠纷。

尽管云从科技在研发及营收分布中状似持稳,但从披露的数据来看,云从过往三年内亏损金额分别为1.84亿、17.08亿、6.9亿,2021年上半年亏损3.2亿元。近年内,企业若无法探索出可行的产品落地策略,于未来发展而言是不小阻碍。

最后来看阿里系旷视科技。

旷视作为一家聚焦物联网场景的AI公司,以物联网作为AI技术载体,面向消费物联网、城市物联网、供应链物联网三大核心场景提供经验证的行业解决方案。

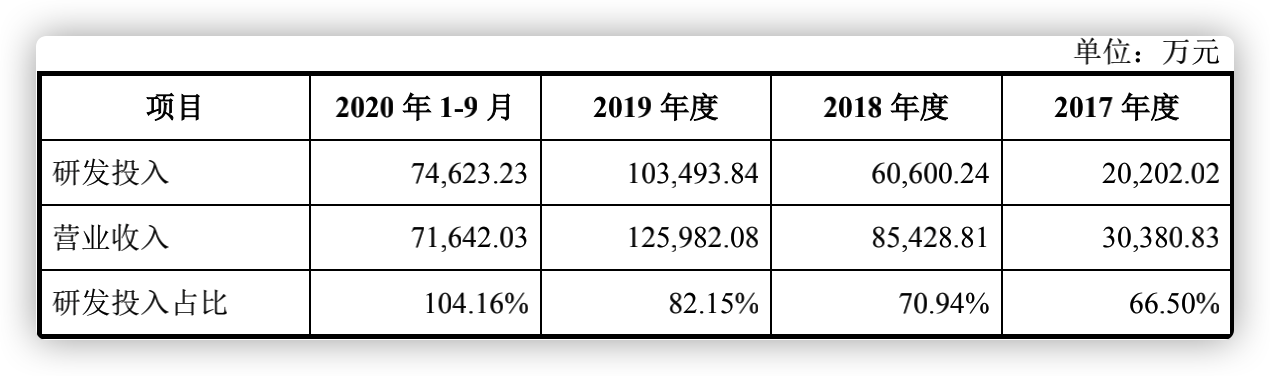

据其2021年3月科创板受理的招股书数据显示,2017年~2020年9月,旷视在研发上投入资金占比分别为66.50%、70.94%、82.15%、104.16%。技术创新作为AI企业的核心竞争力,在企业支出中往往占重要位置。这一点,依图、云从、旷视一致,三者在研发方面均呈现大比例投入状。

2017年~2020年9月,旷视科技营收分别为30380.83万元、85428.81万元、125982.08万元、71642.03万元,最近三年年均符合增长率达到103.64%,整体呈现快速增长趋势,盈利能力持续增强。

只是其综合数据并不乐观。从2017年起,企业净亏损分别为77476.62万元、280006.40万元、664298.76万元、284576.07万元。

旷视表示,这其中部分原因在于企业尚处于创业期,需投入大量资源用于系统层、算法层、操作系统及AI重新定义硬件的研究创新;并且,为在全球竞争中获得良好发展机遇,公司在业务拓展方面也在逐步加大投入。

从依图、云从、旷视“三小龙”递交的招股书进行分析,以科研创新为核心竞争力的AI赛道,在前期发展阶段,无可避免将连年处于亏损阶段。若能募资成功或将带来企业资产规模化增长,但在预期外风险影响下,也可能出现实际收益和预定收益间的偏差,导致企业无法顺利成长。

如何有效实现技术的商业化落地、提升造血能力?赛道转机何时才会出现?第四范式是否有几率成为异军突起的新秀?

在对第四范式发展历程进行回顾后,朋湖网提出以下几个观点,以期能为AI产业大规模落地寻出实施可行性。

03

第四范式的产品优势是否能成为破局关键

AI行业发展日新月异,技术持续演变、产品及解决方案不断更新迭代,客户需求也随着时代变化不断转变。处在这种环境下,快速转变的市场需求与滞后的技术创新之间产生矛盾,企业需要不断投入大量资源用于研发或技术调整满足市场需求,从而维持企业核心竞争力,获取市场红利。

据IDC最新发布的全球人工智能市场半年度追踪报告显示,2021年全球AI市场(包括软件、硬件和服务)收入预计将同比增长15.2%,达到3418亿美元,并且将在2022年进一步加速增长,增幅达到18.8%,到2024年有望突破5000亿美元大关。

现下,海量数据、计算和算法基础设施的进步、众行业对AI使用意识提升等因素也同样增速AI在中国市场的活跃程度。灼识咨询报告数据表明,2020年,以平台为中心的决策类人工智能市场规模在人工智能方面支出达到50亿元(人民币),并估计将以60.4%的年复合增长率于2025年增长至535亿元(人民币)。

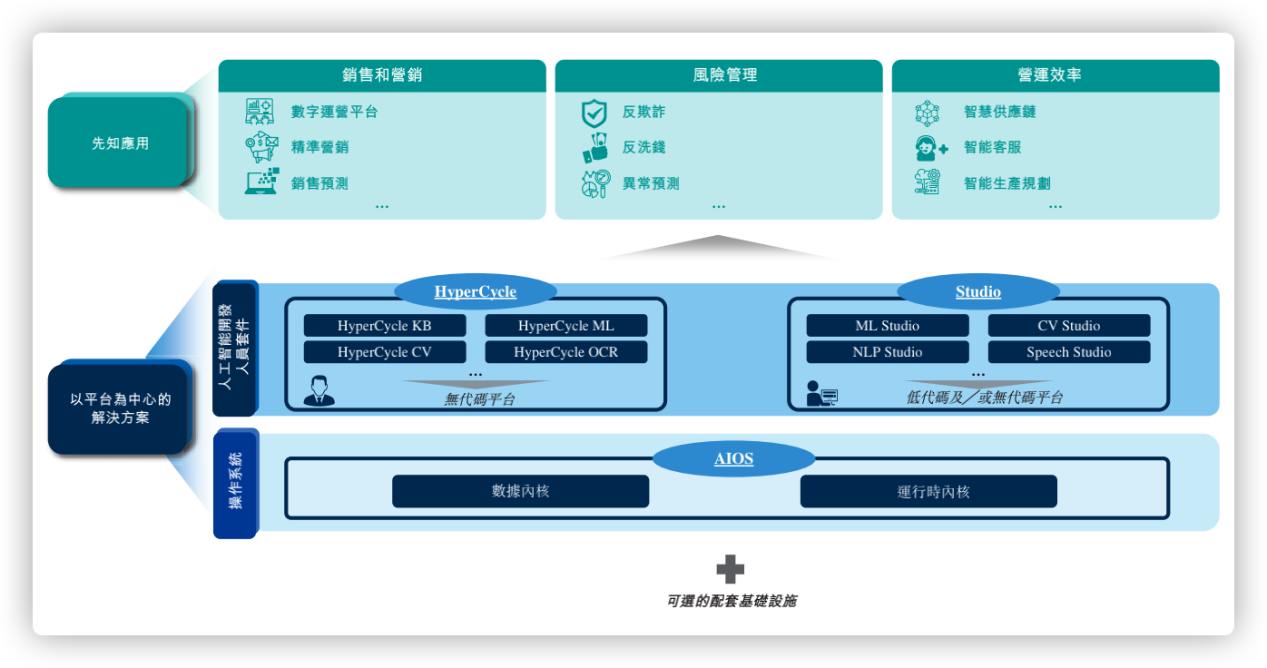

即便种种数据向好,我国企业在转型过程中仍面临AI落地部署难、数据与系统不兼容的核心难点。基于此,第四范式将部署重心从特定应用场景单点解决方案转移为以平台为中心的解决方案,提供操作及开发系统、运行环境及可视化服务等功能,增强其兼容性、统一开发性及快速部署能力。

先知平台由自动机器学习算法驱动,能够将机器学习、应用、决策和评估的流程自动化,支持快速简易建模、提供低代码及无代码开发环境。其自研Sage AIOS人工智能操作系統能够使数据治理标准化,资源管理和调度自动化,软件全面兼容。并且配备无代码开发工具HyperCycle系列和配備低代碼及無代碼開發工具的Sage Studio系列套件,便捷大部署部署各种定制化人工智能应用。

此外,还能够提供即用型人工智能应用,用户可以直接部署随即优化其营销、风控、运营等业务环境。

科技发展日新月异,传统企业的经营模式及管理方式难以适应当下科技高速发展的环境。不少企业希望进行数字化转型,但由于缺乏科技认知及专业化、一体化解决方案而难以追上时代发展脚步。不得不说,第四范式在企业转型风口找对了产品方向,但产品是否能取得预期效果并不一定。

1、自动机器学习需大量可用数据

首先,AI所需数据并非互联网可获得的数据,而是不同场景下的可用数据,只有深入场景,借助算法标注、挖掘,才能够获得此类有价值的结构化数据。在工业场景领域,由于传统工业智能化程度偏低,导致其中可用数据无几。只有场景才能发掘其中有效数据,进而得知产业背后规律。

第四范式是从金融行业入手的AI企业,产品多应用于中国工商银行、招商银行、广发银行等多家国有金融机构。据业内人士表示,金融行业日常多进行探索分析、数据挖掘等分析类工作,然后基于假定或推理进行验证、迭代,从而得出结论并执行。在此过程中,AI模型就很难满足金融行业所需的场景及节奏需求。

2、AI的场景化赋能需长期打磨

此前,第四范式创始人、首席执行官戴文渊在WAIC2021“AI新时代·数智新金融”论坛演讲时曾表示,AI的落地有两个阶段,首先寻找到关键场景进行优化,其次通过大量场景建设积累实现AI落地场景由量变走向质变。

第四范式的数智化流量运营平台遵循此种从量变走向质变的发展原则。通过智能推荐、智能搜索、智能推送、对话机器人、数据治理等服务,帮助传统企业打通线上线下资源,提高流量运营效率,快速实现多个场景的智能运营,提升用户留存、复购、客单价、GMV等核心业务指标,从而做到赋能传统企业数字化转型。

“价值”作为AI商业化落地最重要的评估标准,在企业数字化转型中处于不二地位。然而,AI落地并不仅仅只是像“如何将大象放进冰箱”。

谷歌大脑之父吴恩达曾提出一个AI的理解公式:AI=CODE(model/algorithm)+DATA,即模型+算法+数据。这也表明,场景化应用落地并不是一个萝卜一个坑,落地阶段往往需要AI与之进行长期磨合,在反复调整过程中将产品打磨至优。

在这个阶段,任何标准化模式不过浮云。要知道,同质化场景毕竟是极少数,在通用化平台无法实现时,数据治理标准化无物可依。

04

尾声

毫无疑问,中国市场未来将会出现大量AI方面需求。

但由于缺乏技术积累及场景拓展使得国产企业始终处于落地难中。

此阶段,企业提升造血能力格外重要,第四范式的经营概念能否真正为其带来源源不断的价值体现是成功的关键。

上市难,融资难,难于上青天。

期待未来AI产业能上演反转剧情。

“灵心巧手”被曝考虑赴港IPO:新一轮估值达60亿美元

突发!开普勒机器人被收购了

10亿,佛山市人才科创基金来了