2021年初,奇安信董事长齐向东曾说过这样一句话:“网络安全是风口中的风口,到2035年,网络安全市场的规模将超过2万亿元。”

一年过去了,“风口中的风口”的形容词似乎得到了验证。

站在新的一年开端,从投融资市场来看,网络安全产业仍处于关注焦点所在,投资者对其的热情毫不退减,好消息不断传来:截至2月17日,企业网络安全领域已获得9起融资,其中国内网络安全厂商亚信安全(688225)更是走上上市的舞台,成功IPO,登陆科创板。

从政策层面角度看,在国际网络安全问题频发、安全挑战愈发复杂严峻的大背景下,网络信息安全被提升到了国家战略层面,监管层在信息安全领域的政策持续加码。

从政策层面角度看,在国际网络安全问题频发、安全挑战愈发复杂严峻的大背景下,网络信息安全被提升到了国家战略层面,监管层在信息安全领域的政策持续加码。

2022年2月15日,由国家互联网信息办公室等十三部门联合修订发布的《网络安全审查办法》正式施行,与此前出台的《网络安全法》、《数据安全法》、《个人信息保护法》、《关键信息基础设施安全保护条例》、《网络产品安全漏洞管理规定》等一系列重量级网络安全法规政策更是一同进一步扎实了网络安全的“篱笆”,网络安全的法律法规体系亦基本建成。

由此,系化的完善建设成为推动网络安全产业市场发展的外部驱动力,在安全信创进程加速等多重因素的催化下,过去的一年内网络安全赛道迎来了融资高潮,市场发展态势高昂。

经朋湖不完全统计,2021年网络安全行业融资事件总共为110起,融资金额超过200亿元人民币,相较2020年增长32%,投融资热情高涨,市场呈现活跃态势。

风口已至且愈演愈烈,这是网络安全产业赛道的现状,而身处浪潮之中的网安厂商“新生儿们”的未来,又在哪里?

风口已至且愈演愈烈,这是网络安全产业赛道的现状,而身处浪潮之中的网安厂商“新生儿们”的未来,又在哪里?

01

“专科医院”涌现:网络安全细分赛道被越来越多的创业者所选择

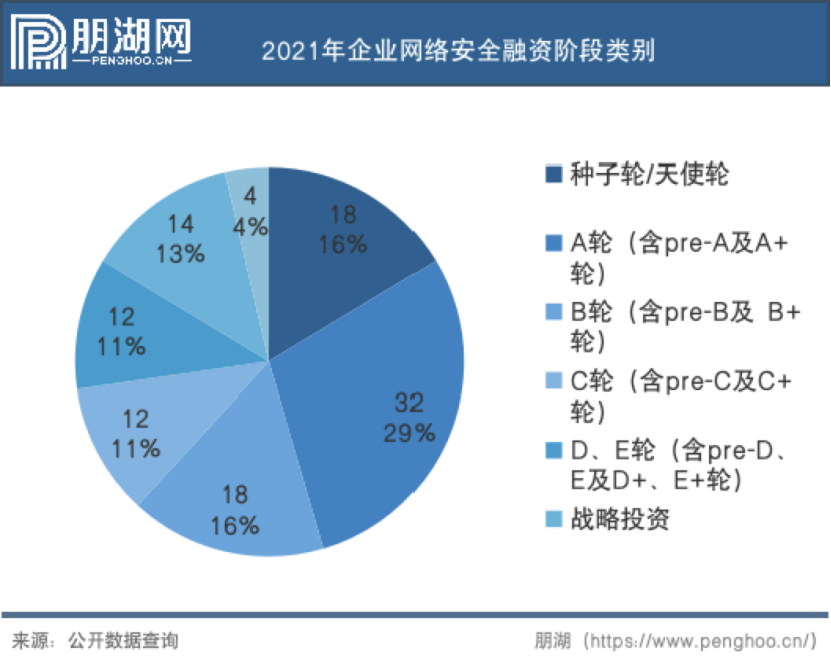

在2021年网络安全产业的110起的融资事件中,从融资轮次来看:种子轮/天使轮的融资事件共计18起,Pre-A轮、A轮、A+轮融资事件共计32起,Pre-B轮、B轮、B+轮融资事件共计18起,Pre-C轮、C轮、C+轮融资事件共计12起,D、E轮(含pre-D、E及D+、E+轮)融资事件共计12起,战略投资共计12起,新三板、IPO上市共4起。

值得注意的是,种子轮/天使轮的融资事件共计18起,相较于2020年融资数据有所增加,在网络安全政策频出、行业进入景气周期的阶段,有越来越多的网络安全从业者开始迈入网络安全创业的大潮之中,资本亦积极拥抱市场的初期阶段。

此外,A轮(包括Pre-A轮、A+轮)阶段的融资事件相较于2020年增长45%,有越来越多初创企业进入了成熟运转阶段。处于种子类/天使轮及A轮阶段的企业,他们亦更专注于网络安全中的细分领域,如态势感知、身份认证、零信任等网络安全新细分赛道。

此外,A轮(包括Pre-A轮、A+轮)阶段的融资事件相较于2020年增长45%,有越来越多初创企业进入了成熟运转阶段。处于种子类/天使轮及A轮阶段的企业,他们亦更专注于网络安全中的细分领域,如态势感知、身份认证、零信任等网络安全新细分赛道。

正如腾讯安全专家陈颢明曾表示,假如把网络安全企业比喻为“医院”,在过往二十年间,国内只有少数的“大型综合医院”,治疗广泛存在的基础性“疾病”,而缺少治疗各种“疑难杂症”的“专科医院”。如今,伴随着网络安全环境日益复杂多样,每个细分场景都会催生出个性化的安全防护需求,“专科医院”愈发被企业和市场所需要。

政策亦看到了这一点,在工信部于2021年7月12日印发的《网络安全产业高质量发展三年行动计划》中,首次将“专精特新”和“单项冠军”概念引入了网络安全产业领域,《行动计划》重点提到,将针对网络安全产品细分市场优秀企业,加快培育网络安全单项冠军企业和专精特新“小巨人”企业。

何谓“专精特新”?

2016年,工业和信息化部在《促进中小企业发展规划(2016-2020年)》中定义道,专精特新为“专业化、精细化、特色化、新颖化”。专精特新中小企业培育工程,鼓励专业化发展、鼓励精细化发展、支持特色化发展、支持新颖化发展。

其实,对于网络安全初创企业及中小型网安厂商而言,在“大而全”的网安厂商面前,走“专而精”无疑是更具优势的明路,在数字化转型风口之下,抓住新细分赛道的机遇,反而可能会实现弯道超车。

而当“专精特新”成为网安厂商的新价值“锚点”之时,又有哪些网安厂商已经搭上了“专精特新”的“顺风车”?

02

网安“专精特新”小巨人:“云大物工移”成为主战场

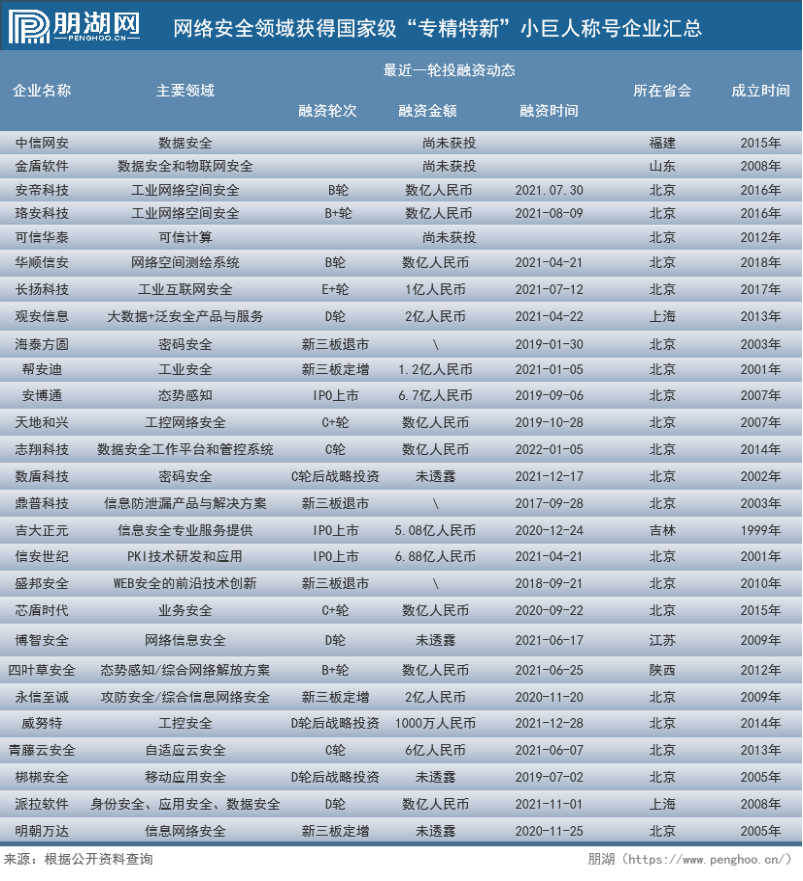

2021年1月23日,财政部、工业和信息化部正式联合印发《关于支持“专精特新”中小企业高质量发展的通知》,截至目前,工信部共认定专精特新“小巨人”企业共计4762家,其中企业服务大赛道中约有242家企业。

据朋湖网不完全统计,在其中有27家为网络安全厂商,分别为:中网信安、金盾软件、安帝科技、珞安科技、可信华泰、华顺信安、长扬科技、观安信息、海泰方圆、帮安迪、安博通、天地和兴、志翔科技、鼎普科技、数盾科技、信安世纪、盛邦安全、芯盾时代、博智安全、四叶草安全、永信至诚、威努特、青藤云安全、梆梆安全、派拉软件、明朝万达、安元科技。

从融资轮次来看,获得“专精特新”小巨人的网安厂商大多已进入成熟运转阶段,具有一定的规模,融资轮次大多向后。

从融资轮次来看,获得“专精特新”小巨人的网安厂商大多已进入成熟运转阶段,具有一定的规模,融资轮次大多向后。

其中尚未获投的企业为3家,新三板退市企业为3家,处于B轮(包括B+轮)企业为4家,处于C轮(包括C轮后获战略投资)企业和处于D轮(包括D轮后获战略投资)企业同为5家,处于E轮阶段企业仅为1家,6家企业已走上上市的阶段。

从企业所处细分赛道来看,“专精特新”小巨人偏爱专注工业互联网安全的企业,企业数量为6家,涉及密码安全的企业紧跟随后,企业数量为2家,云安全、移动应用安全、数据安全领域的企业亦榜上有名。

不难看出,“云大物工移”(即云计算、大数据、物联网、工业互联网、移动互联网)相关网络安全厂家成为了“专精特新”厂商的主战场。此前,东兴证券发布报告称,2016 年至 2021 年,大数据安全、云安全、物联网安全和工业互联网安全的 CAGR 分别达到 34%、45%、45% 和 32%,可谓增长迅猛,身处其中的厂商也因此从中“吃”到市场起兴的增量红利,此前专注工控安全的网安厂商天地和兴便表示,曾连续三年实现100%的增长;另一家工控安全厂商威努特则在2017年已经达到营收平衡,此后连年保持高速增长,2020年公司营收已经超过1.5亿元。

当然,这份红利不仅属于中小型网安厂商,涉及到“云大物工移”所代表的新安全细分赛道的企业似乎均有所受益。此前,奇安信在2020年财报中表示,2020年,以大数据安全检测与管控、零信任安全、云安全、工业互联网安全、大数据安全与隐私保护为核心的新赛道产品的收入占主营产品总收入的比例接近6成,合计同比收入增速在60%以上。

此外,天融信在2021年三季度报中表示,新安全赛道的大数据与态势感知产品及服务收入同比增长165.33%、云安全收入同比增长56.36%、工业互联网安全收入同比增长259.47%、云计算同比增长315.55%,继续成为公司收入的主要增长点。中孚信息则表示,2021年上半年,公司数据安全产品同比增长34370.64%,实现了跳跃式增长。

03

“弯道超车”的最佳路径:专精特新化

网络安全产业发展形势虽一片大好,但回看现实,特别是与国际市场相比较,还有较大差距。据国海证券数据显示,国内网络安全占信息化投入比例仅约为3%,欧美等发达国家均在 10%以上,部分超过15%;且国内安全市场每年将近 600 亿市场空间,网络安全支出仅占 IT 总支出的 1.8%,而美国为 4.8%。对比来看,中国仍处于初级发展阶段,发展空间较为广阔,远未到天花板,留给中小型厂商生存发展的机会仍有很多。

那该从哪些地方迎头赶上呢?

美股中的云安全独角兽Zscaler的发展或许值得借鉴。其成立于2008年,在当时云计算还未成为IT新形态的重要组成部分、云安全服务还未走入大众视野之际,Zscaler便决心全心投入攻克云安全领域,之后伴随着云计算的发展应用,从而实现了快速的增长。其于2018年上市,目前市值已达264亿美元(截止2022年2月18日)。

那么,相较于小部分起步较早、已占据网安市场较大份额的安全能力雄厚的综合性厂商,那些网安中小型厂商及初创企业,转型升级的最佳路径或许是让自己成为“专精特新”小巨人,抓住新安全赛道的风口,成为细分领域中的领头羊。

在此之中,深耕新赛道细分领域以实现产品专业化、特色化、持续性、市占率高,高投入的研发创新以达到较强的专利储备,管理经营精细化以促进效能提升是必不可少的条件。

以前,在互联网化的初期时代,网络安全是一项辅助性的工程;如今,在数字化的时代里,它成为了一项重要的基础工程。且伴随着5G、云计算技术的加速发展,大刀阔斧的数字化转型升级,新基建的风向标引导,网络安全场景进入了多元化发展期,网络安全的相关技术进入了迭代更新期,网络安全相关需求亦进入了爆炸式增长期,对于网络安全的入局者而言,这是一个绝佳的发展时机点。

至此,新时代新赛道的新一轮竞赛将从这个时间点开始。而中小型网安厂商能否突出重围、“弯道超车”,关键就在能否把握新赛道“主动权”及潜心“修炼内功”。

一台赛421S,引出了国产摩托更重要的问题

鹿明机器人联席CTO “ 丁琰 ” 离职

机器人运营平台 “ AIROBO ” 完成数亿元融资