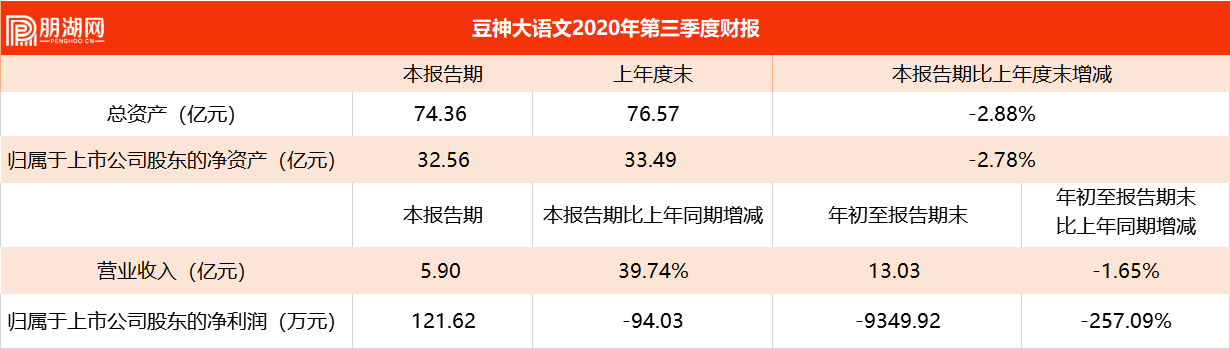

豆神教育发布财报:净利润同比下降94.03%

最近豆神发布第三季度财报,财报显示:营业收入5.9亿,同比增加39.74%。报告期内净利润为122万,同比下降94.03%。另外,财报指出:往年大语文营收高峰期为4-6月,但今年由于受疫情影响,高峰期延后至7—9月,报名学生人数为108519名,同比增长77.96%,当期累计就读学生人数为94627人,同比上涨121.79%,在学员同比增长的状态下,大语文作为主要业务,利润为1.43亿元,仅占总营收的24%。

图片来源:豆神大语文财报

在学员人数同比高速增长的情况下,净利润反而呈断崖式下跌,主营获利能力明显削弱。疫情期间,豆神线下业务全面停滞。为稳定现有学员,保证营收,豆神和其他巨头一样走上自救道路,开始布局OMO。虽然在2019年推出OMO双轨服务支持体系1.0,但是该体系针对B端校区,帮助其快速成长,提高竞争壁垒。针对C端,并没有相关经验,因而从线下转到线上的时候手忙脚乱,且在转换过程中产生大量成本,人力、房租、宣传等,均产生费用。根据昂立财显示:销售费用、管理费用、研发费用均呈上涨趋势,销售费用甚至在第三季度高达1.35亿元,在流量为王的时代,豆神也不得不迈入砸钱获流量的行列,获客单价居高不下,这也是导致净利润下降的原因。

处于边缘化的大语文是一门好生意吗?

在各种赛道热的今天,大语文似乎格外冷清,至今还未跑出一个独角兽企业。处于边缘化语文真的是一门好生意吗?

古有国运昌,则文史兴,今有得语文者得天下。语文为王已经不是一句口号,国家政策中频频提及语文,教改也引导语文从应试向综合素质教育转变。新课标、统编教材、强化阅读、加大考试难度,突出语文统领全科得基础领域,这为语文的发展带来了机遇。在政策的指挥棒下,一批企业如雨后春笋般纷纷在赛道开始布局,2014年10月卓越大语文在广州成立第一个旗舰校;2015年,主攻阅读和写作的云舒写在北京成立;2016年新东方开始筹备大语文业务;2018年立思辰通过三轮投资完成对中文未来100%股权的收购;同年3月份学而思发布大语文产品体系;7月新东方大语文在暑假正式成立;2019年9月立思辰大语文品牌更名为豆神大语文;同年12月三陆零教育发布公告,未来公司将集中资源优势发布大语文业务。

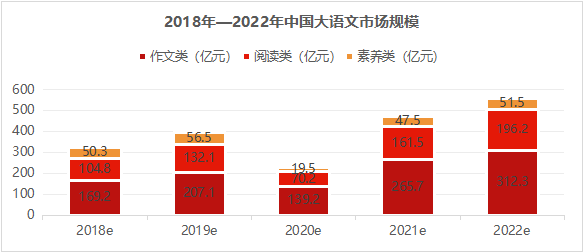

数据来源:艾媒咨询

拥有百亿市场规模的大语文,看起来玩家颇多,但战火并未形成燎原之势,正如立思辰总裁窦昕所说:“事实上,别看这么多家入局,在大语文赛道里目前尚未出现一家品牌,大家只知道新东方和好未来扩科语文而已。”很明显,大语文至今还未出现较为成功的商业模式,即使是市场中颇有知名度的豆神也难逃亏损命运。

究其原因,在于语文这个赛道就像语文本身的属性,需要长时间的积淀才能看出效果。从需求端来看,语文新的课程内容体系难度不断拔高,新课标也要求将语文考试重点落脚到提升语文能力和素养上,新高考的“3+3”模式为了突出语文的基础性地位,提升了广度和难度,这对学生的语文素养提出了很高的要求,导致学生的学习周期被拉长。从供给端来看,新课改同样对教师提出了更高的语文素养,而传统的教育方法又相对较为落后,无法达到新高考以及新课改的要求。先进的语文需求与落后供给之间无法达到平衡,解决这个问题又需要花费相当大的时间、金钱成本。豆神官网显示,豆神大语文一线教师均毕业于北大或者知名学校,而教研团队由北大等知名校硕博出身,但就豆神财报数据显示,即使是拥有如此优秀的教师团队,拥有庞大数量的学员,豆神还是没能解决供需矛盾,盈利能力依旧下降。

名师,产品,双管齐下

作为大语文界的领军企业,豆神如何解决供给与需求之间的矛盾在百亿市场中占据一席之地呢?这需要企业在打造名师IP的同时,加大产品研发,提升用户对品牌的认知,形成口碑效应。

新课改倒逼教师内外兼修,导致名师更加稀缺。语文学科的市场仍处于初级阶段,市场上教师质量参差不齐,优质的教师资源储备较少。在市场不成熟的情况下,培养拥有独具特色的IP教师的将会是豆神续航的血液,至少在可预见的未来,名师会是大语文市场的标签。

而在产品上,需要加大研发,鉴于语文学科知识点繁多,难以形成标准化,但是作为语文头部机构,拥有较多优秀的人才,在产品体系研发及教学教案的开发上更有优势。因此,豆神也在逐步加大该方面的投入,财报显示:研发费用同比增长69.78%,且在今年7月份推出全移动端的教育机构SAAS服务系统,其功能能包含报名、教务、教学、研发模块等。

产品升级与名师效应双管齐下,形成口碑效应,增强豆神在用户群体中的影响力,降低获客成本。只有这样,才能让豆神做好大语文这门生意,占据更多的市场份额。

原创文章 作者:元青 (xin2497469628);欢迎大家交流

“灵心巧手”被曝考虑赴港IPO:新一轮估值达60亿美元

突发!开普勒机器人被收购了

10亿,佛山市人才科创基金来了