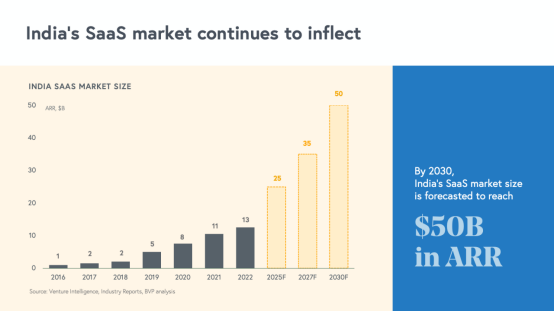

印度的软件即服务(SaaS)市场持续增强,预计到2030年将达到500亿美元的年度收入,几乎是目前规模的四倍。该国的云构建企业为国内和国际客户提供服务:像Perfios、Lentra、M2P和Zopper这样的“印度优先”公司销售软件,覆盖了14亿人口的印度;而像Zoho、Freshworks、Gainsight、iCertis、Zenoti、Leena和Entropik这样的“全球优先”公司主要向世界各地的客户销售。

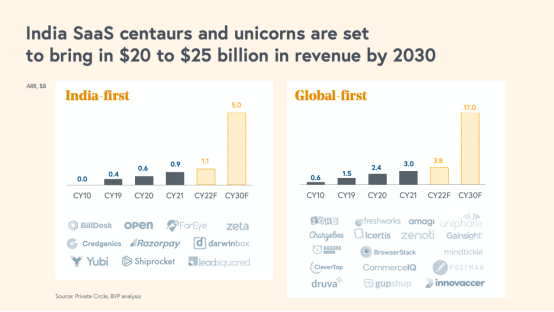

许多全球优先的印度SaaS企业,如Zoho、Freshworks和iCertis,一开始就开始在全球范围内销售,而像Entropik和Leena这样的企业则开始先在印度市场销售,最终扩展到全球市场。如今,有数十家企业的营收超过5000万美元,同时属于这两种类别。我们作为印度创业生态系统的投资者15年来,我们知道现在是在该地区投资的最佳时机。我们相信到2030年,印度的SaaS独角兽公司将创造200至250亿美元的收入。

在我们之前的报告中,我们分享了有关印度云创新的基本驱动因素(包括数字支付的崛起,移动技术的普及以及各行各业的数字化)的观点,以及我们对印度SaaS市场的预测。在2023年,我们提供了关于印度云生态系统现状的更新,重点介绍了当前的估值环境、效率的重要性、人工智能(AI)领域,并对接下来的一年作出了预测。

01

2023年的印度SaaS市场

2022年,投资者在印度SaaS公司中投入了近60亿美元,比2020年增长了近3.5倍,比2018年增长了惊人的8倍。然而,新的风险投资今年迅速下降:在地缘政治冲突和为了抑制通胀而加息的背景下,科技行业的增长在公开市场上放缓,促使投资者对选择支持哪些软件企业更加谨慎。

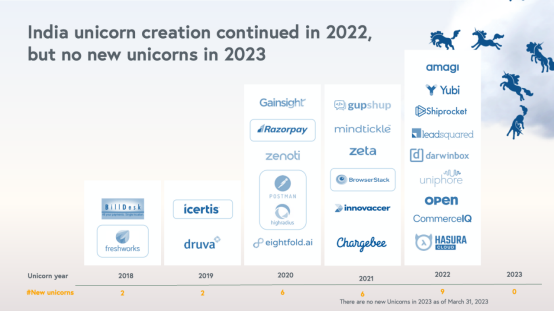

与此同时,该生态系统继续成熟发展。正如我们在去年的《2022年云计算现状》中所探讨的,在云计算领域,跨越1亿美元年度重复收入(ARR)大关的私有SaaS企业(千里马)代表着成功的新里程碑。今年,印度的千里马数量增长到11家,现在包括Postman和GupShup,这表明即使在当前市场环境下,印度的SaaS生态系统仍然表现出了韧性和增长的迹象。

尽管印度的SaaS生态系统仍处于早期阶段,但我们已经看到了增长和持久性的有希望迹象。特别是,我们看到初创公司中年收入超过1000万美元的数量显著增长。六年前,我们发现约有30家公司的收入超过1000万美元,而如今这个数字已经增加到85家以上,增长近三倍。

02

云计算倍数和利率

众所周知,在过去的大约18个月里,云计算倍数从历史最高点开始压缩。BVP纳斯达克新兴云指数的平均EV/NTM收入倍数从大约25倍下降到今年上半年的大约6倍。利率是SaaS倍数压缩的主要原因——在同一时期内,利率从接近零上升到近6.5%。不仅云股受到了影响:同期,更广泛的标普500指数和纳斯达克指数分别下降了8.3%和14.2%。那么,利率上升到底意味着什么呢?

当借款成本更低时,公司的估值往往更高——利率和资产估值成反比关系。而当借款成本更高时,公司的估值往往较低。这是因为公司的估值依赖于对未来现金流的估计,即将来现金流在现值估算模型(贴现现金流模型)中的价值——而利率是该模型中的关键因素之一。去掉过多细节,重要的是要明白,对企业未来现金流的价值通过将这些现金流贴现到资本成本上计算得出,而当利率上升时,资本成本上升。因此,在宏观经济环境较为艰难时,估值倍数往往较低。

那么,印度的SaaS创始人该做什么呢?归根结底,创始人最关注的应该是建立一个可持续发展的业务——无论市场环境如何,都能实现增长。正因为如此,云模型仍然强大。创始人和企业家应该关注他们可以控制的指标和关键绩效指标,例如收入和客户满意度,同时建立可持续的业务,不要纠缠于他们无法真正控制的外部因素。

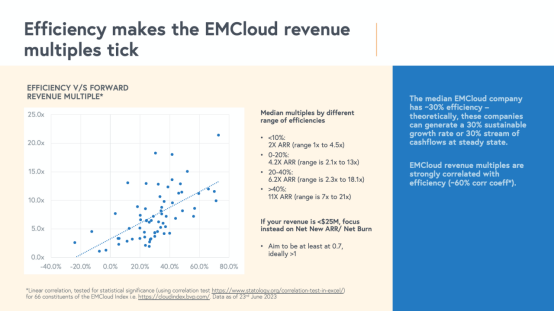

构建高效的业务不仅能带来未来回报,而且在高利率环境下,高效公司的价值更高。这在BVP纳斯达克新兴云指数中显而易见:在顶级云公司中,收入倍数与资本效率之间存在强烈的相关性。

03

印度的优势

在当今高利率环境下,印度的SaaS企业占据了优势。全球资本市场对高效业务给予了估值溢价,而印度的SaaS市场有望受益。正如我们在去年的报告中强调的那样,与全球同行相比,印度软件公司往往具有更高的效率指标。在不同的收入范围和业务规模水平上,我们观察到印度SaaS公司的效率得分(成熟公司定义为自由现金流FCF%+增长,初创公司定义为净新增ARR/净烧钱)高于美国同行。

印度的效率优势有两个主要驱动因素:(1)印度的SaaS企业已经在文化层面上重视效率;相比其他国家的初创企业,他们能够以更少的资金进行启动和扩展;(2)印度的SaaS公司往往更快速、更早地在生命周期中构建额外的产品。

像Zoho和Freshworks这样的印度公司利用多产品战略获得了优势,每个后续产品都可以为同一客户增加更多的收入。特别是Zoho已经证明了在不需要外部资本的情况下达到10亿美元的年度收入也是可能的。同样,Perfios、Lentra和Zopper等公司表明,通过推出一个成熟的产品(而不是最小可行产品),并根据客户反馈不断迭代以增加更多产品功能,可以从同一客户处获取更多的支出机会。

在接下来的部分,我们将分享对印度独特的SaaS市场的五个预测,其中一个预测是基于效率的。

04

五个对印度SaaS市场的预测

预测1:印度公司的效率优势将有助于它们走向全球领导地位

在当今宏观经济环境下,拥有高效的运营基础的印度SaaS企业将比其他国家基于更高经营成本的软件公司更容易进军国际市场。此外,随着全球投资者试图找到高增长和现金流的高效企业,我们相信印度公司可以为他们提供引人注目的投资机会,从而增加了对印度SaaS企业的成长资本的供应。这种资本的可用性可能成为许多印度SaaS公司走向全球领导地位的关键因素。

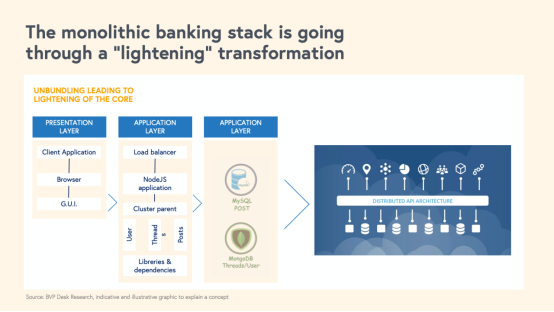

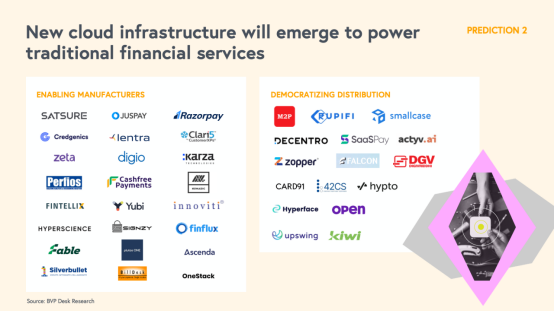

预测2:新的云基础设施将出现,为传统金融服务提供动力

今天在印度投资金融科技基础设施是一个千载难逢的机会,因为一系列独特的事件:更广泛的云采用;新的参与者正在提供更灵活和客户友好的产品;银行无法随时随地推出新产品;传统软件阻碍了灵活性;COVID-19 加速了数字借贷的进程。

来自新参与者的压力、数字贷款的加速采用以及云的广泛使用要求银行和非银行贷方开始在不同用例中采用基于云的 SaaS 平台:承销、欺诈、收款、KYC、财富管理、贷款发放系统 (LOS)、贷款管理系统 (LMS)、客户参与等。

我们预测将出现三个主要趋势:

旨在支持现有金融机构(例如银行,保险公司和资产管理公司(金融服务制造商))的软件产品的出现,目标在于以更低的成本在全国范围内提供更好的服务。我们相信,建立在Aadhar数字金融轨道之上的云软件公司将重新构想金融服务交付的每一步,在实践中,这些轨道可能看起来像更容易的KYC,身份验证,承保,贷款或保险处理,信用监控,贷款催收,保险索赔处理等的产品。

金融科技解决方案的兴起,通过提供银行即服务(BaaS),使每家公司都成为金融科技公司。大规模金融服务采用的最大障碍之一是分销成本高。随着互联网的兴起,更多能够到达印度每个密码的分销平台正在出现。我们相信,所有这些平台最终都将为其消费者提供金融服务,例如信贷、支付等,这将通过云上新的嵌入式金融产品来实现。

预计银行和保险公司也将见证其产品和营销策略中软件解决方案的采用率显着上升。为了应对来自金融科技公司和主要科技公司的日益激烈的竞争,印度的银行和保险公司已将重点转向以客户为中心。这涉及创建或开发超级应用程序平台以整合各种服务。为了实现这一目标,这些组织正在与产品管理、通过数字化简化贷款流程、活动分析、内容策略、品牌、建立信任和超个性化等关键领域的尖端技术解决方案积极合作。最终目标是为客户提供无缝且高度个性化的体验,确保在单个集成平台中高效方便地满足他们的需求。

在这种数字化转型的掌舵下,这些成熟机构的首席营销官和数字化转型负责人正在与Pepper Content,Entropik和Single Interface等公司建立合作伙伴关系。通过利用软件的力量来扩展这些计划,他们可能会获得可观的投资回报率,并在竞争激烈的市场中保持领先地位。

预测3:银联国际将在广泛的范围内创造SaaS和基础设施机会

印度正在引领全球向数字支付的转变,预计人对商家(P2M)支付将增长3倍,到1年将创造一个2.2026万亿美元的市场。虽然这一显著增长背后有几个驱动因素——Aadhaar 等政府举措、金融科技创新,甚至是前所未有的 COVID-19 大流行——但统一支付接口 (UPI) 的引入一直是最关键的发展。银联国际一手改变了消费者的支付方式和商家的接受方式。我们预计,到 2026 年,三分之二的数字商家支付将通过 UPI 完成。

预测4:印度制药将在云软件的车轮上前进

截至目前,印度制药业遵循传统方法,即医疗代表亲自拜访医生以推广药物并提供各种福利,例如样品、好东西、活动和杂志订阅。然而,最近的监管变化,包括实施对提供给医生的福利征税的第194R条,导致对这些福利的监测和审查超过了允许的限度。此外,印度的某些制药公司面临与向医生提供非官方福利有关的审查和调查。预计这种法规的转变将鼓励医生对与制药公司的数字互动更加开放。

展望未来,我们预计制药行业将在未来三到五年内采用创新和具有成本效益的方法与医生接触。虽然印度制药和研发(R&D)的增长空间可能有限,但有多种软件即服务(SaaS)类别可用于销售和营销目的,包括医生参与,现场生产力和数字细节。我们的投资组合公司Medisage已经在这些领域开展业务,提供医生参与,现场生产力,数字细节和医生广告等服务。

预测5:来自印度的人工智能优先公司将引领本地和全球服务产品化

印度软件开发人员的人工智能(AI)采用率正在激增——46%的印度开发人员已经将AI整合到他们的工具中,使印度成为人工智能利用率第二高的国家。

此外,84%的印度开发者计划将人工智能整合到他们的开发过程中,占据全球第一。这充分说明了他们对人工智能提供的巨大潜力和好处的认识。此外,55.2%的印度开发者表示信任人工智能生成的输出。58%的印度开发人员非常重视协作,表示他们渴望利用人工智能作为加强团队内部协作的手段。

事实上,印度已经成为GitHub上开源AI项目的领先中心。印度软件开发人员正在各个方面意识到人工智能的价值,包括提高效率、编码改进、协作增强、提高生产力、加速学习等。他们对人工智能的广泛采用反映了一种前瞻性思维和利用尖端技术促进创新和增长的承诺。

我们认为,印度为“服务产品化”提供了重要机遇,这意味着云软件开发商将利用人工智能来改善B2B服务交付,可能以新工具或软件支持市场的形式出现。这一变革时刻类似于云计算领域的AWS革命,大型语言模型(LLM)只是AI革命的开始。最有望从这一时刻受益的公司将把人类的专业知识与人工智能能力相结合,以实现流程自动化、加速运营并提高服务准确性。

一些印度SaaS业务,如 Leena.ai,Perfios,Entropik,Murf.ai,Plobal Apps和Pepper Content,已经在推动这一领域的创新,为人力资源服务交付提供人工智能驱动的解决方案,银行承保,用于用户研究的情感人工智能,用于语音创建,编辑和配音的人工智能,用于移动应用程序构建的人工智能和支持人工智能的内容。营销。这些例子突显了印度利用人工智能嵌入式云软件将服务产品化的巨大潜力,从而提高了不同行业的生产力和变革性成果。Bessemer致力于人工智能事业,并已拨出1亿美元投资人工智能,并继续在印度寻找这一领域的高潜力机会。

印度的SaaS市场继续在全球创新中心中脱颖而出。随着世界各地的企业家在高利率环境中航行,资本效率对投资者来说更加突出,使印度本已高效的软件市场有望从中受益。有利的监管和基础设施发展继续为产品开发奠定坚实的基础,人工智能的高采用率将增强交付并改变行业。我们期待看到印度的SaaS创始人构建下一代云软件。

本文发自Bessemer,原题为“The Rise of SaaS in India 2023”,作者:ANANT VIDUR PURI, ANURAG BEGWANI, MOKSHA, ROSS MATICAN,经朋湖网编译整理,供业内参考。

“灵心巧手”被曝考虑赴港IPO:新一轮估值达60亿美元

突发!开普勒机器人被收购了

10亿,佛山市人才科创基金来了