据IDC发布的《全球及中国公有云服务市场(2020年)跟踪》报告显示,2020年全球公有云服务整体市场规模(IaaS/PaaS/SaaS)达到3124.2亿美元,同比增长24.1%,其中IaaS市场更是快速增长,2020年全球IaaS市场达到671.9亿美元,同比增长33.9%。

回看国内,据中国信通院发布《云计算白皮书》显示,2020年我国经济稳步回升,云计算市场呈爆发式增长,整体规模达到2091亿元,增速56.6%,其中,公有云市场规模达1277亿元,较2019年增长85.2%;私有云市场规模达814亿元,较2019年增长26.1%。

云计算产业迎来了黄金时代,而其市场如火如荼发展的盛况背面,“亏损”却成为了云厂商们的难解之题。

近期,在近一年前后上市的云服务第二梯队玩家——优刻得、金山云、青云科技接连发布了2021年Q2及半年业绩报告,“业绩亏损”成为了他们财报共通的“代名词”。

在70%以上的市场份额被阿里、华为、腾讯等前五头部厂商牢牢占据着,马太效应明显的IaaS赛道,剩下的中小云厂商的生存法则是什么?面对股价或腰斩或一路下跌的困局,未来方向又在哪?

01

一边高耸入“云”、一边愁“云”惨淡

首先看金山云、优刻得、青云科技公布的财报数据。

据财报披露的数据显示,受益于不断发展的云服务市场,中小云厂商增长迅猛。

2021年,金山云Q1与Q2分别营收为18.14亿元、21.73亿元,上半年总共实现营业收入39.87亿元,较上年同期增长36.36%;净利润亏损6.08亿元,较上年同期有所略减。

优刻得上半年则实现营业收入15.06亿元,较上年同期增长5.95亿元,增幅65.20%;净利润亏损3.24亿元,较上年同期有所减少。

于今年3月上市的青云科技上半年实现营业收入2.49亿元,较上年同期增长72.54%;净利润则亏损1.47亿元,较上年同期有所增加。

据IDC数据表示,2020年中国的IaaS市场规模达到119.3亿美元,同比增长53.7%,预计2022年仍有望保持40%以上的增速,而从目前来看,优刻得的“增速65.2%”、青云科技的“增速72.54%”都已大大超过预期的市场增速,金山云的“增速36.36%”也接近这一水平。

具体来看,其中金山云与优刻得的营收增长源于公有云业务的大幅增长。其中,金山云公有云服务收入为29.4亿元,占据营业收入约74%;优刻得也在财报中表示,营业收入主要系CDN等公有云收入增加所致。

青云科技的主要营收来源则是云产品收入,相较于去年同期,2021年上半年云产品增长 126.52%,主要源于容器平台和多云管理平台的销量拉动,据了解,QingCloud 云平台增幅达到315.04%;超融合系统增幅达到135.44%。

营收高速发展的另一面是愁“云业绩”惨淡,而对于净利润亏损这一情况,金山云表示主要源自IDC成本和其他成本的增加;优刻得表示为了加大网络安全稳定方面的投入及服务器的升级换代等使得成本叠加;青云科技则表示主要原因为推动业绩增长及后续产品迭代进行销售及研发人员扩招,从财报中也能看到青云科技的研发费用率与销售费用率都远高于金山云与优刻得。

当然,金山云与优刻得的研发费用相较去年同期亦有所增加,三家在财报中都指出了研发费用尤其是其中研发人员的薪酬及数量的增加是成本上升的部分原因,这也是云计算产业所面临的现状——人才短缺但需求却不断上升。

正如Gartner副总裁莉迪亚·梁所言,“云计算采用过程中的必要技术将越来越受重视。所有企业都需要在这套生态系统中获得更多人才,所有云计算提供商均是如此。”

对于云计算研发人才的培养与争夺也将成为行业发力重点。

就净利润亏损这一现状而言,翻开所有的云厂商“成绩”,不难发现其成为了云计算行业的主旋律。占据国内最大IaaS市场份额的阿里云也是经历了连续12年的亏损才于去年第三季度终于实现扭亏为盈,并于今年的一、二季度实现了连续盈利。

“云计算产业必然是一个重投入的赛道,在实现真正意义上的盈利之前要做十年冷板凳甚至更久。”一位业内人士告诉朋湖网。

02

“巨”云笼罩下的“中立”出路

据IDC发布的《中国公有云服务市场(2020第四季度)跟踪》报告显示:2020年第四季度中国IaaS市场规模为34.9亿美元,阿里巴巴仍然占据市场份额第一的位置,华为与腾讯并列第二,中国电信和AWS位居其后,前五服务商共同占据77.4%的市场份额。

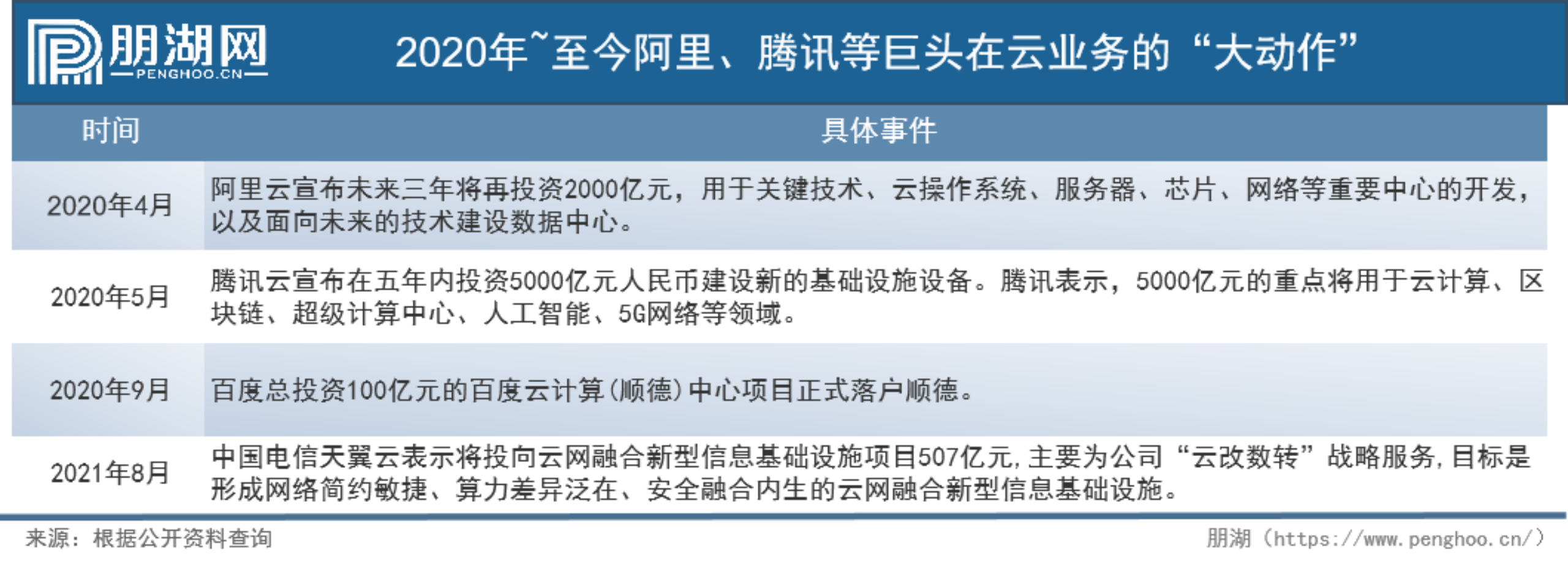

现阶段,公有云的主要市场被巨头牢牢占据,并且这些头部厂商仍在不断发力。据了解,2020年阿里云与腾讯云分别宣布投资2000亿元、5000亿元在云计算领域;在前不久举办的华为全联接大会上,华为云CEO张平安也表示,华为在“云”研发上的投资已超1000亿人民币,未来仍会加大投入。

云计算产业本就是一个重投入、重建设的赛道,对于中小云厂商而言,在不具备有雄厚的资金实力的情况下,如何才能在激烈的竞争中突破重围?

保持“中立”成为了中小云厂商的优势所在,金山云、优刻得及青云科技都强调了他们的“中立”原则。

金山云表示作为中立云服务商,其与客户不存在潜在的竞争关系,而是积极将资源集中投入到产品与解决方案的研发之中。据了解,小米与字节跳动都是金山云的头部客户,并且金山云已与字节跳动旗下火山引擎签署了合作伙伴框架协议,双方将在PaaS、SaaS、IaaS层共同探索新的业务融合。

优刻得将自己定位为中立的云计算服务商,并表示可以充分利用中立性优势,发展与云计算行业巨头的其他业务存在竞争关系的公司,如电商、新零售、社交等行业内的企业。

青云科技亦多次重申其中立云厂商的定位,表示青云科技只做平台,为企业提供自主可控、中立可靠、没有行业属性的云计算产品与服务。

恪守“中立”的原则,是中小云厂商所谋取的长久之计。

03

云战场的下一个机会点?

当然,仅靠“中立”的定位并不能完全让这些中小云厂商真正成为在云战场上活下来,金山云、优刻得、青云科技也正在云计算不断发展的过程中寻找到更多的机会点。

(1)角逐混合云

发展至今,云计算已经衍生出公有云、私有云和混合云三种主流的部署模式,其中混合云凭借 IT 基础架构管理上兼有公有云的灵活性和私有云的安全性等优势,已成为云计算行业发展演变的重要趋势,国内外各大云厂商亦开始争相布局。

据了解,AWS一边建立自有混合云解决方案,一边于2016年与VMware结成战略联盟,共同构建并交付无缝集成的混合云服务;微软于18年提出了Azure Stack混合云解决方案;IBM则是于2019年以总价340亿美元完成对红帽的收购,从而进一步巩固IBM在企业级混合云领域的领导地位。

回看国内,被称为“混合云第一股”的青云科技亦在2015年便开始了统一架构混合云体系的技术实践,在业内率先布局混合云业务。青云科技在财报中指出,虽然其公有云业务规模较小,但公司对该项业务的核心定位是将其作为混合云战略中的一部分,致力于形成具有独特竞争优势的混合云解决方案进行交付。此外,优刻得、金山云等云厂商亦紧跟推出了混合云解决方案。

据RightScale2019年的云状态报告显示,全球企业中有84%的采用了多云战略,其中使用混合云的企业比例由2018年的51%增长到2019年的58%,采用的比例较高。而据中国通信研究院数据显示,2019年中国企业采用混合云的比例仅为9.8%,仍有较为广阔的发展空间,相信在未来,国内混合云市场将会得到快速发展,也将会有更多的云厂商参与角逐。

(2)押注云原生

日前,中国信通院云大所计算部副主任云原生产业联盟秘书长陈屹力在公开场合表示:“云原生正在成为企业数字化转型的重要引擎,全面云原生化的云时代即将到来。”

据Gartner估计,到2022年将有75%的全球化企业在生产中使用容器化的应用。可以说,云原生已成为了云计算赛道上最热门的话题之一,亦备受各方云厂商与资本的追逐,如原生于云端并专注于数据仓库的Snowflake,其于2020年9月17日上市,上市当日涨幅便达130%,市值一度突破700亿美元;开源分布式数据库研发商PingCAP于今年7月完成E轮融资。

作为撑起了云原生生态半壁江山的容器技术亦得到了国内各方的重视,2020年7月,字节跳动完成对容器平台才云科技的全资收购,后者成为了字节跳动面向企业的技术服务平台——火山引擎的重要支撑;2020年9月,阿里巴巴在云栖大会上宣布正式成立云原生技术委员会,此前并在1月领投了企业级容器云厂商谐云科技。

2020年,UCloud 推出了Serverless容器实例产品Cube;2021年1月,金山云正式发布了最新的Serverless产品(容器实例KCI和Serverless容器服务KSK),以及全新云原生全景图、云原生产品矩阵;同年7月,青云科技亦发布了端到端云原生战略,并基于这一战略推出KubeSphere容器平台生态家族、云原生块存储QingStor NeonIO等新产品,越来越多的云厂商开始加速奔跑在云原生赛道上。

(3)专注行业云

在上述的财报分析中,除却公有云,企业云也是金山云营业收入增长的重要来源。根据金山云财报显示,2021年Q1与Q2季度,金山云企业云收入分别为4.2亿元、6.22亿元,2021年上半年,企业云业务收入为10.42亿元,占据营业总收入的26.13%。

据了解,金山云一直聚焦于垂直的行业赛道,如游戏云、视频云及金融云等,为其提供大规模、高度稳定和高性能的企业级产品和解决方案。而如放眼整个市场来看,金融、政务等行业的上云需求亦在不断上升,2021 年 2 月,国资委便下发通知,要求加快推进国有企业数字化转型,行业上云的需求变得迫切。

与此同时,行业云的市场规模也在不断增长,据IDC数据显示,2020下半年,中国金融云市场规模达到27.3亿美元,同比增长39.5%;2020年的政务云公有云市场规模达81.4亿元,同比增长61.59%。

正如中国信息通信研究院云计算与大数据研究所所长何宝宏所言,未来十年,云计算的主战场其中之一会是行业云,聚焦重点领域,发展行业云将会是各大云厂商的机会点。

04

结语

对于中小云厂商而言,尽管公有云市场份额大多被头部巨头所瓜分,但云计算市场并非是一个存量竞争的赛道。

目前,国内的云计算的市场渗透率不到10%,放眼全球,根据Gartner统计,2015到2020年,全球云计算市场渗透率逐年上升,由4.3%上升至13.2%,至2021年,全球云计算渗透率将上升至15.3%,距离天花板仍有着遥远的距离。

这是一个增量竞争的云时代,但吃到这块巨大的云服务市场“蛋糕”之前,中小云厂商仍面临着诸多挑战。

“甘做板凳十年冷”便是第一关,过不去,即冰消云散;跨过去,便扶摇直上、青云万里。

我国攻克高端面发射激光器量产难题 核心芯片实现自主可控

蓝驰创投完成新一期39亿元双币基金募集

「生数科技」完成股改,拟上半年开启港股IPO,估值超120亿