【前言】Snowflake正在进入数千亿美元的可用市场,并继续快速增长。

本文发自Bessemer Venture Partners,原题为“Moving upmarket and the ascent of SMB SaaS”,作者: ADAM FISHER,经朋湖网作者黎燕微编译整理,供业内参考。

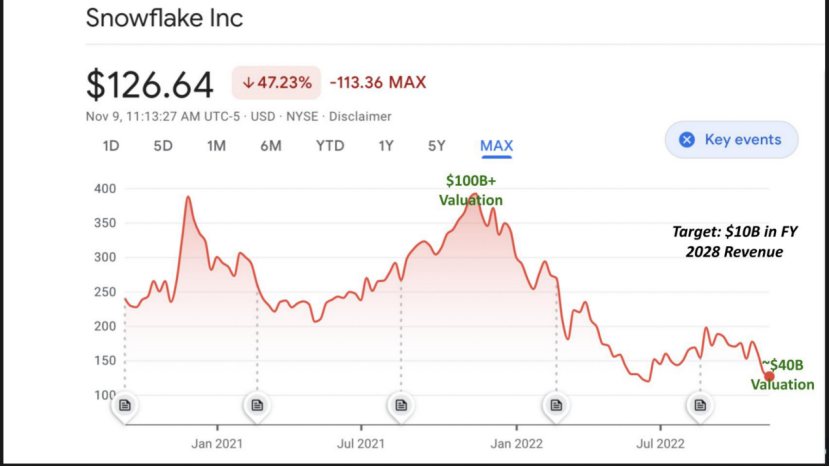

8月下旬好于预期的收益报告再次让人们对Snowflake感到兴奋,但市场的负面情绪严重影响了几乎所有成长型科技股,Snowflake也不例外。

正如我们多次强调的那样,公司的管理层肩负着简化组织使用数据方式的长期使命,Snowflake正在进入数千亿美元的可用市场,并继续快速增长。

在我们看来,该公司正在开始其第三波创新浪潮,即数据应用程序,而其第一波和第二波仍在取得重大成果。对于专注于未来90天或180天的短期交易者来说,这可能并不重要。但那些持更长远眼光的人在问:我们是否仍然应该对这个高飞者的未来持乐观态度,或者这只是另一个过度炒作的科技游戏?

在本突破性分析中,我们查看了企业技术研究的最新调查数据,以了解我们可以提取哪些线索来预测Snowflake的近期和长期前景。

如果你今年是Snowflake的投资者,那将是痛苦的。我们在IPO时说过,如果你真的想在第一天就拥有这只股票,你最好捏着鼻子,直接买它。但与大多数IPO一样,未来可能会有更好的切入点。

我们询问了我们的专业交易员和突破分析撰稿人Chip Symington对Snowflake的看法。他说,不久前,他在熊市反弹中开了一枪后退出了股票。他指出,该股在过去几个月一直在150点附近反弹,并在11月4日突破了这一水平。因此,他预计150点是该股在回升时会找到阻力的地方。

根据Symington的说法,当Snowflake在11月30日宣布财报种,收益也许会成为催化剂,但在对增长科技的心态转变之前,什么都不会发生巨大变化。

从长远来看,Snowflake的目标是在2028财年实现100亿美元的收入。在我们看来,这是最有趣的地方——这是一个很大的数字,是否可实现?很多人都在问:为什么目标不更加激进?

消费模式已经疲软,但对雪花来说仍然强劲

让我们来看看ETR调查中Snowflake的支出数据。

首先,让我们解释一下ETR的专有方法。净得分是衡量支出速度的指标。它来自对信息技术买家的季度调查(N 范围从 1,200 到 1,400),并询问受访者:1) 您是否采用了新平台;2)消费6%以上;3)支出水平持平;4)削减支出6%或更多;或 5) 离开平台。

从花费更多或采用的客户中减去花费较少或流失的客户百分比,您将获得净得分,表示为针对特定平台响应的客户百分比。

从花费更多或采用的客户中减去花费较少或流失的客户百分比,您将获得净得分,表示为针对特定平台响应的客户百分比。

上图显示了 Snowflake 净得分的时间序列和细分,可以追溯到 2021 年 10 月的调查。当时,雪花的净得分高达77%。在该时间框架之后的调查行动是值得注意的。在图表中,我们显示了每个季度总调查中的雪花的N。我们还在最后一行显示了来自财富 500 强和全球 2000 强的雪花受访者数量——这两个重要的雪花选区。

这些数据告诉我们以下内容:

· 雪花以非常强劲的势头和 82% 的净得分退出了 2021 年,相对于上一季度,这实际上正在加速;

· 到4月,这种情绪已经转变,Snowflake以68%的净得分来到了现实中——相对于同行来说仍然很高,但明显下降了,为什么?

· 因为我们看到新增加的支出有所下降,而保持支出持平的客户比例有所增加。市场情绪变得谨慎,客户可以根据需要降低云支出(即使他们承诺在期限内支出);

· 然后进入 7 月和最近的 10 月调查,会发现客户花费更多的百分比显着下降;

· 值得注意的是,正在考虑添加该平台的客户比例保持强劲,但在过去的调查中有所下降。综上所述,加上计划流失率略有上升,Snowflake的净得分现在降至60%。仍然比我们高度提高的40%的基准高出20个百分点。但下来。虽然 3% 的流失率非常低,但在前几个季度,我们看到 Snowflake 的退役率为 0% 或 1%。

在这张图表上最后要注意的是,引用Snowflake的调查受访者数量大幅上升——调查中的数字从之前的165人增加到212人。请记住,这是对ETR全球5000名客户的随机调查。数据证实,尽管面临经济逆风和激烈竞争,Snowflake仍在继续渗透市场。

也就是说,很难想象Snowflake不会像其他人一样感受到市场的疲软。Snowflake预计最近一个季度的产品收入增长约60%,该季度于10月31日结束。这与去年同期相比很艰难。

Snowflake指导2%的营业利润率,像每家公司一样,华尔街的反应将归结为指南的准确性或保守性,共识如何解释该指南,以及最终客户在本季度的消费量。

雪花的混合消费定价模型如何转化

重申一下,我们的理解是,Snowflake客户在一段时间(术语)内有承诺的支出。他们可以选择自行决定延迟支出,并降低使用量,以优化期限内的云成本,这显然在市场上广泛发生。

云优化是ETR调查中第二常提到的成本降低技术(仅次于整合冗余供应商)。我们的理解是,只要客户与 Snowflake 续签合同,这笔承诺支出就可以在初始期限后转入未来的积分。

这是一个较长的主题,我们将在将来的突破性分析中深入探讨。但数据显示,客户在消费模式和订阅模式之间的偏好参差不齐。在最近的ETR向下钻取调查中,大多数客户(N = 300个云客户)更喜欢或需要选择订阅模式(48%)。29%的人更喜欢或被要求选择基于消费的模式,而平衡则无动于衷。

关键是Snowflake有一个混合模型,从某种意义上说,你可以提高或降低你的使用量(消费),但你承诺的支出水平是协商的(订阅)。您花费的越多,每个积分的价格就越好。

Streamlit正在显示出真正的势头

今年早些时候,Snowflake以约8亿美元的价格收购了一家名为Streamlit Inc.的公司。Streamlit是一个开源的Python库,可以更轻松地使用机器学习构建数据应用程序。与Snowflake一样,它的重点是简化复杂性,在这种情况下,使数据科学更容易集成到业务人员可以使用的数据应用程序中。Snowflake上周发布了许多相关公告,包括原生Python支持。

今年夏天,我们很高兴在7月的ETR调查中看到有关Streamlit的一些有意义的数据,我们将在下面显示这些数据与Snowflake的核心业务进行比较。

在上面的图表中,我们显示了Snowflake的核心数据库/数据仓库产品与Streamlit相比随时间推移的净得分。在 2022 年 10 月的调查中,Snowflake 的核心产品收到了 194 份回复。Streamlit的N为73,明显高于7月份调查的52。很难看出,但Streamlit的净得分保持在51%,而核心雪花下降到64% - 都远远超过了神奇的40%大关。

在上面的图表中,我们显示了Snowflake的核心数据库/数据仓库产品与Streamlit相比随时间推移的净得分。在 2022 年 10 月的调查中,Snowflake 的核心产品收到了 194 份回复。Streamlit的N为73,明显高于7月份调查的52。很难看出,但Streamlit的净得分保持在51%,而核心雪花下降到64% - 都远远超过了神奇的40%大关。

这里有两个关键点:

· 收购Streamlit似乎很快就得到了回报,为Snowflake开辟了新的机会。Streamlit在大门外就获得了曝光率,ETR调查中更多的回复证明了这一点;

· 消费势头虽然总体低于雪花,但非常健康和稳定。

收购Streamlit扩大了Snowflake的TAM,是吸引开发人员的关键棋子。我们将在本文后面深入探讨这个主题。

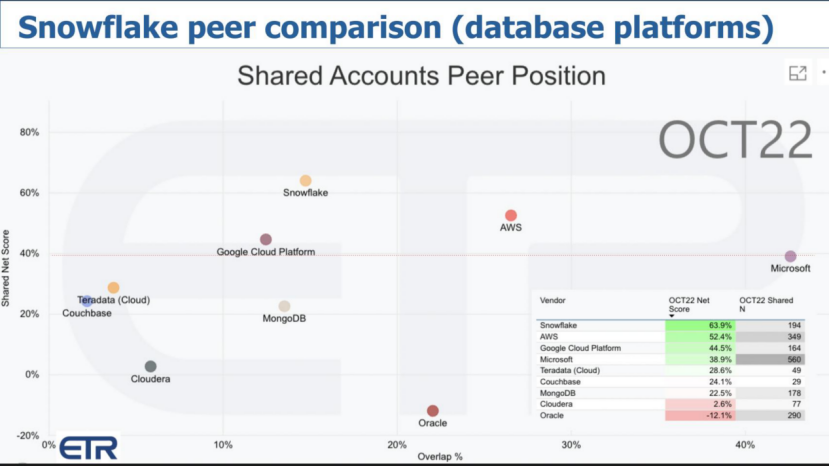

比较一些关键数据平台

在之前的突破分析细分市场中,我们与许多分析师一起评估了各种竞争角度。Snowflake正在从其企业分析根源转向数据科学领域,而Databricks Inc.正在从其作为数据科学平台的据点地位进入传统的数据仓库/分析市场。Streamlit将Snowflake的举措扩展到Databricks的领域。与此同时,Databricks支持了许多开放项目,例如Delta Sharing,这些项目旨在大幅复制Snowflake的价值主张。

上图在Y轴上显示了净得分或支出速度,在X轴上显示了数据集中的重叠或存在。40%的红线代表净分的高度提升。表格插入告知公司是如何绘制的——净得分 Y 和共享 Ns X。

上图在Y轴上显示了净得分或支出速度,在X轴上显示了数据集中的重叠或存在。40%的红线代表净分的高度提升。表格插入告知公司是如何绘制的——净得分 Y 和共享 Ns X。

在这里,我们特意比较了一些数据库参与者,不包括亚马逊、微软和谷歌,包括甲骨文公司作为参考,因为它是数据库之王。请注意,Oracle 数据包括 Oracle 的整个产品组合(包括应用程序),但我们将其用于上下文。

关键要点是什么?

· 马上,Snowflake以64%的净得分跳了出来;

· Streamlit与Snowflake核心分离出来,位于数据砖的正上方;

· 此选择中只有Snowflake、Streamlit等高于 40% 级别;

· MongoDB Inc.和Couchbase Inc.表现稳健,Teradata Cloud在市场上取得了有意义的进展。

深入了解数据库平台

在上一张图表中,我们比较了主要销售数据库解决方案的公司,但我们包括了其产品组合的其他部分。下面我们引入三个美国的云参与者,并仅在数据库/数据平台部门隔离数据。

对于此分析,我们具有相同的 XY 维度,但我们添加了 AWS、Microsoft 和 Google 的仅数据库响应。请注意,这三个加上雪花刚好等于或高于 40% 线。雪花继续引领消费势头,并不断向右蔓延。

Snowflake经常被问到它如何与AWS,微软和谷歌竞争,后者提供Redshift,Synapse和BigQuery。Snowflake一直在告诉华尔街,其80%的业务来自AWS。当微软听到这句话时,它说:“哇,等一下,让我们与Snowflake合作。

这是因为微软很聪明,它明白市场是巨大的。如果它扩大与雪花的合作伙伴关系:1)它可能会从AWS获取一些业务;2)即使雪花在数据库中赢得了微软......如果它在Azure上获胜,微软将销售更多的计算,更多的存储,更多的AI工具和更多其他东西。

从与Snowflake合作的角度来看,AWS非常积极,不断谈判更好的价格。它明白,当涉及到数据时,你处理和存储它的成本越低,消费的人就越多。规模经济和运营杠杆在数量上确实是强大的东西。虽然微软正在与Snowflake合作,但谷歌似乎抵制这种进入市场的合作伙伴关系。

谷歌关于“开放数据云”的信息

谷歌的现场力量不是将Snowflake作为进入市场的合作伙伴,也没有让定价对Snowflake客户具有吸引力,谷歌本身在Cloud Next上发布了大量信息,称为“开放数据云”。

关于谷歌,我们能说些什么?在企业销售方面,它仍然落后。

Snowflake与竞争对手

只是简单地介绍一下竞争态势。我们观察到雪花首席执行官弗兰克·斯洛特曼(Frank Slootman)与他以前的公司合作,以及他令人信服和热情地安排竞争对手的方式。在 Data Domain 公司,他掏空了 Avamar(由 EMC 拥有)及其昂贵且缓慢的后处理体系结构。有一次,我们记得他实际上称之为“垃圾”(至少这是我们的记忆)。EMC 最终收购了 Data Domain。

我们看到Slootman在ServiceNow Inc.工作时彻底摧毁了BMC Software Inc.,暗指BMC Remedy(竞争产品)支持的IT部门相当于机动车辆部。

因此,听到Snowflake今天如何公开谈论AWS,Microsoft,Google和Databricks的数据平台很有趣。

这是一部分评论:

· Redshift 是 AWS 演变为云的本地数据库;

· 微软出售一系列遗留数据库,这些数据库也演变为在云中运行;

· 即使是被认为是云原生的 BigQuery,也被 Snowflake 定位为最初旨在支持 Google 搜索的本地数据库;

· Databricks是为那些足够聪明的人准备的,他们喜欢复杂性。据我们所知,雪花没有提到伯克利——这是我们的补充。

Snowflake和Databricks的演变:从合作伙伴到竞争对手

Databricks和Snowflake的有趣之处在于,这种关系过去争议要小得多。过去十年在theCUBE上,我们说一种新的工作负载类型正在围绕数据出现,其中你有AWS云+ Snowflake + Databricks数据科学。我们当时觉得这将为数据带来新的增长载体。

但我们现在看到这三个平台的愿望发生了冲突。

无论如何...Snowflake的姿态是:“我们是云原生数据仓库、数据共享和数据应用的先驱。我们的平台专为想要简单的商务人士而设计。其他人都很强大,但我们(雪花)有一个构建上的领先......而且,与大型云参与者不同,我们在多个云中运行。”

这是非常强大的定位,你必须承认。不确定我们是否同意BigQuery的竞争仿冒品 - 这有点牵强 - 但我们在ETR调查数据中看到的Snowflake正在获胜。

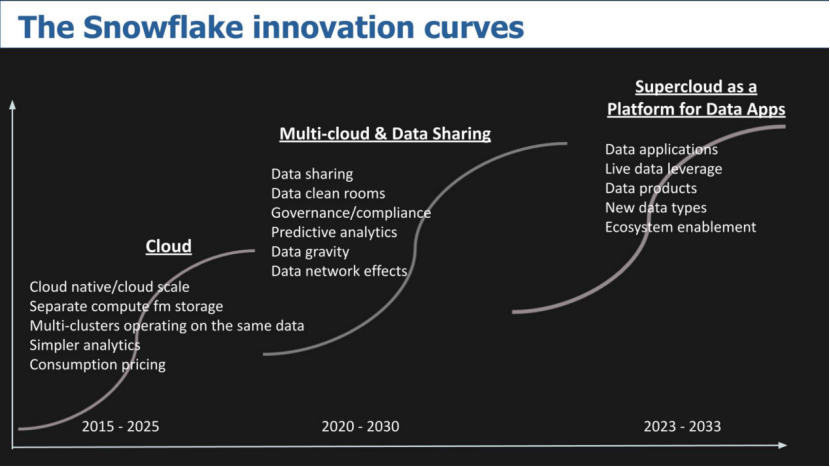

Snowflake的第三波

在考虑长期未来时,让我们谈谈Snowflake的不同之处,它的发展方向以及公司未来的机遇 - 并特别解决100亿美元的目标。

在我们看来,雪花正在乘着长达十年的三浪。我们在下面描述我们的观点。

在我们看来,雪花正在乘着长达十年的三浪。我们在下面描述我们的观点。

第 1 幕:云原生数据仓库,2015-2025

Snowflake通过专注于简化数据分析而将自己放在地图上。有趣的是,正如你可能知道的那样,该公司的创始人来自甲骨文。与其关注交易数据,不如说甲骨文的强项是,创始人说我们将解决数据仓库问题。他们完全重新构想了数据库,以及几乎无限的计算和存储容量。

当然,Snowflake以将计算与存储分离而闻名:能够关闭计算,因此您不必为此付费。能够让多个集群访问相同的数据,而无需进行无休止的副本。以及消费/云定价模型。然后地球上的每个人都意识到这是一个好主意,硅谷的风险资本家一直在资助公司复制这一举动。这在今天几乎已经成为赌注。

但我们认为,Snowflake不仅领先,而且当你看到其他人如何处理这个问题时,它并不像Snowflake从头开始构建的实现那样干净和优雅。AWS就是一个很好的例子。它将计算与存储分离的版本是事后的想法。虽然它很好,客户也喜欢这个功能,但它更像是分层到低成本的存储解决方案,而不是真正与计算分离。

话虽如此,我们谈论的是AWS等拥有大量资源和同期群产品的竞争对手,因此我们不想完全关注产品的细微差别。然而,在所有条件相同的情况下,建筑很重要,Snowflake因其深思熟虑的方法而获得了一些道具。

这就是云S曲线,雪花仍然在那条曲线上。它本身有腿,但这并不是推动公司达到100亿美元的原因。

第 2 幕:多云和数据共享,2020-2030 年

我们表示的下一个S曲线是中间的多云和数据共享曲线。尽管Snowflake80%的收入来自AWS,但微软正在增加,谷歌...好吧,我们拭目以待。但是,在多个云中获得牵引力是Snowflake相对于公共云玩家的一个差异化因素。Snowflake的跨多个区域和多个云的全局实例为第三波设置了它。目前,无论在哪个云中运行,都能提供一致的体验是简化数据管理的重要一步。

但这条曲线上更有趣的部分是数据共享和数据净化的想法。这一切都与网络效应和数据引力有关,你今天看到这种情况正在上演——尤其是在金融服务等受监管的行业,以及越来越多的医疗保健和政府,高度监管的垂直行业,人们对合规性非常偏执。

Snowflake所做的是告诉客户:将所有数据放入我们的数据云中,我们将确保其受到管理。当然,这引发了很多人,因为Snowflake是一个围墙花园,它更受控制。这两种模式都可以蓬勃发展。

但这个想法是,随着组织的不同部门甚至合作伙伴开始共享数据,他们需要对其进行治理、安全和合规。雪花引入了稳定边缘的概念。这是它跟踪的指标。我们的理解是稳定边缘 - 或持续边缘 - 是双方之间持续一段时间的关系 - 例如一个多月。它不是一种一劳永逸的数据共享类型,它具有长寿性。该指标每季度增长超过100%。

大约 20% 的 Snowflake 客户正在积极共享数据,该公司跟踪该基础中持久边缘关系的数量。所以这是独一无二的,因为同样,大多数数据共享都是关于制作数据副本的。非常适合存储公司...对审计师和合规官不利。

这种数据共享趋势刚刚开始触及S曲线陡峭部分的底部,我们认为这将在这十年中发挥作用。

第 3 幕:超级云作为构建数据应用程序的平台,2023-2033 年

最后,我们上面展示的第三个浪潮是我们所说的超级云,即Snowflake提供了一个专门为特定目标构建的平台即服务层 - 在这种情况下,构建云原生,可共享和治理的数据应用程序。我们认为,这是一个长期趋势,需要一些时间才能发展。采用应用程序开发平台可能需要 5 到 10 年才能成熟并获得显着的牵引力。

但这是雪花的关键一出戏。如果要与大型云玩家竞争,它必须有一个应用程序开发框架,例如Snowpark。它必须适应新的数据类型,如交易数据——这就是它去年六月宣布Unistore的原因。

这里形成的模式是,雪花正在以架构为核心逐层构建。它不是(目前无论如何)出去购买收入来展示新市场的即时增长,以实现其100亿美元的目标。相反,该公司正在收购那些与Snowflake相辅相成的技术的公司,这些技术适合数据云,该公司可以有机地转化为增长收入。

$10B可以实现吗?是不是太保守了?

至于该公司到2028财年达到100亿美元的目标:这是否可实现?我们是这么认为的。凭借 Snowflake 拥有的动力、资源、上市、产品和管理能力,是的。有人可能会说100亿美元过于保守。事实上,Snowflake首席财务官Mike Scarpelli将完全承认他的预测是建立在现有产品的基础上的。他没有包括所有新技术的收入,因为他还没有关于其采用率的数据。因此,除非Snowflake的管道未能生产,否则这个里程碑可能是可以超越的。

当然,现在情况可能会发生巨大变化。斯卡佩利对现有业务的预测可能无法实现。或者竞争会挑剔它们,或者像Databricks这样的公司实际上能够在长期内使用开源技术复制Snowflake的功能,这将是一个非常有竞争力的创新来源。

但我们认为,还有很大的增长空间。数据市场是巨大的。数据孤岛的挑战已经有据可查。真正的关键是:Snowflake能否兑现简化数据的承诺?我们之前从数据仓库、数据集市、数据湖、MDM 和 ETL、数据移动器、数据复印机、Hadoop 以及大量未达到预期的技术中听说过这一点。

与此同时,我们也看到了ServiceNow和Salesforce Inc.等软件业务的巨大成功。那么,Snowflake会成为下一个伟大的软件企业并达到100亿美元大关吗?

我们是这么认为的,让我们在 2028 年重新连接看看。

“灵心巧手”被曝考虑赴港IPO:新一轮估值达60亿美元

突发!开普勒机器人被收购了

10亿,佛山市人才科创基金来了