韩国在国际出口市场的占有率,创下2008年全球金融危机以来的最低水平。

今年第一季度,韩国出口同比下降12.6%至1515亿美元。芯片出口疲软,同比下滑达40%竟是主因。

如此惨烈的数字,可以说,韩国芯片产业又到了“危险的时候”。

而仅仅在一年前,仍是一番烈火烹油的景象。三星集团在新任总统尹锡悦和美国总统拜登共同访问平泽厂后,宣布建设新的半导体基地,未来五年半内计划投资超过1000亿美元。这一数字更在2023年3月膨胀至2400亿美元以上。

韩国芯片产业摆出了要在周期底部拼死相争,试图熬死对手的架势。如今安好?

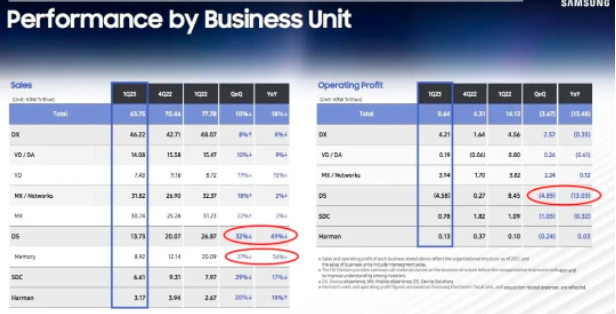

今天,三星电子收获了14年来最糟糕的财务表现:营收同比下降18%,营业利润同比下降95%,净利润同比下降86%,芯片业务14年来首次亏损。三星月初即已改变去年年底的淡定口吻,宣布减产。

韩国在国际出口市场的占有率,创下2008年全球金融危机以来的最低水平。

今年第一季度,韩国出口同比下降12.6%至1515亿美元。芯片出口疲软,同比下滑达40%竟是主因。

如此惨烈的数字,可以说,韩国芯片产业又到了“危险的时候”。

而仅仅在一年前,仍是一番烈火烹油的景象。三星集团在新任总统尹锡悦和美国总统拜登共同访问平泽厂后,宣布建设新的半导体基地,未来五年半内计划投资超过1000亿美元。这一数字更在2023年3月膨胀至2400亿美元以上。

韩国芯片产业摆出了要在周期底部拼死相争,试图熬死对手的架势。如今安好?

今天,三星电子收获了14年来最糟糕的财务表现:营收同比下降18%,营业利润同比下降95%,净利润同比下降86%,芯片业务14年来首次亏损。三星月初即已改变去年年底的淡定口吻,宣布减产。

同样是今天,“难兄难弟”SK海力士,营收同比下降58%,一季度营业亏损3.4万亿韩元,这是SK集团自2012年收购海力士以来的最大亏损。坚韧的韩国芯片业正在迎来第一轮冲击,几乎是意料之中。

然而,两条不同寻常的“绞索”已经悄悄收紧。这次,不一样。

首先,是美国对韩国芯片业的“微操”:1997年亚洲金融危机后,韩国财阀已经仅剩躯壳,众财团实际为美国资本掌控。韩国三星和SK海力士尽管在中国经营多年,投入了巨大的资金和人力,但美国当局仍然坚持令其不得扩大在中国的投资,更有可能在未来数月施加更加严格的“管制”。

半导体产业乃是“不进则退”的技术资金双密集产业。可以理解为,这是令韩国芯片企业“缓慢失血”,进退失据。

当下,位于大连的SK海力士在建工厂已经传出“待售”的小道消息,还有韩国在华芯片厂已经开始悄悄引入中国本土供应商,以免无米下锅,毕竟“两手准备”好过“没有准备”。此时此刻,韩国总统尹锡悦正在美国访问,寻求美国的“网开一面”正是重中之重。

如果说,“不得扩大投资”尚余一丝希望,那么直接的区域市场销售禁令,则堪称“大失血”。

英国《金融时报》援引四名了解美韩会谈情况的消息人士报道称,美国就半导体议题向韩国施压。报道称,白宫方面已要求韩国政府敦促其芯片制造商,一旦中国禁止美国芯片企业美光公司(Micron)的销售活动,韩国芯片企业不要去填补中国的任何市场缺口。

这已经意味着:韩国芯片企业天文数字般的资本开支及其造就的巨大产能,将无法在全世界最大的中国半导体市场回收,难以想象还有如此黑色幽默般的产业故事。

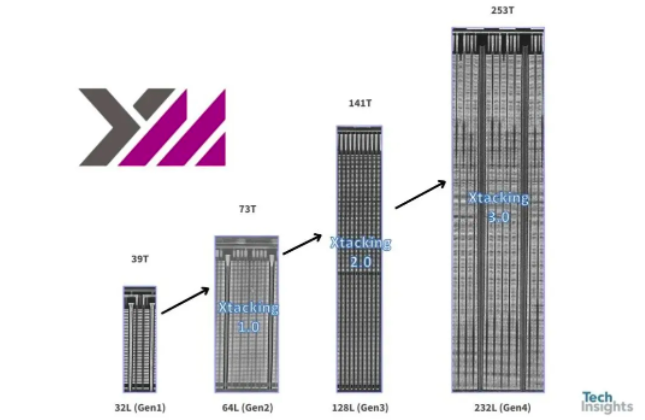

更为紧要的是,中国芯片制造企业已经悄悄地追上来。长江存储去年7月生产了232层3D NAND,同年11月开始投入量产。一位韩国工程师在12月即拿到了产品并开始拆解,文章首发于TechInsights并引起恐慌:

长江存储不仅领先全球,率先实现232层3D NAND量产,而且性能优异。从落后到领先,长江存储连跳数级,仅仅耗时6年。韩国厂商一定看到了自己当年的影子。

不仅如此,就在3月初,长江存储还得到了新一轮注资,注册资本从563亿元增长至1053亿元,增长87%,弹药更是充足。

存储芯片制造是芯片产业主战场,其“大宗商品”的特性,决定了最庞大的资本、最先进的技术、最剧烈的波动、最酣畅的胜利都将在这里发生。从80年代岌岌可危的英特尔,到本世纪黯然失色的东芝,存储市场的胜败,无不标志着时代的转折。

如今,在这个牌桌上,剩下的“赌徒”屈指可数,这一次提供“配资”的乃是全球最强大的数个工业国政府,赌性更坚强。

全球半导体产业中心的第三次转移,可能在中美的战略博弈中加速发生。“老大和老二打架,消失的是老三”,正是当下写照。(来源:亿欧硬科技)

腾讯混元大模型负责人胡瀚离职创业,创业方向为 “具身大脑”+“世界模型”

微容电子冲刺IPO,创始人为前康佳总裁陈伟荣

“ 和光量子 ” 完成首轮融资