中国的集成电路企业已经站在风口了吗?

过去几年间,大疆、中芯国际、华为等一干企业遭受美国科技制裁,所受打击深重。“失之东隅,收之桑榆。”正因此,我国亦是迅速觉醒,将科技创新作为增长本国核心竞争力的发展重心,将科技创新作为国际博弈间的主战场。集成电路作为我国科技领域中最薄弱环节,在政策及技术需求驱动下成为发展重点。

2021年,中国集成电路领域迎来第一次融资爆发期,正式跨入行业盛世。

01

2018年逐年增长率升至顶峰,2021年融资势头最盛

从数据来看,如今的集成电路领域发展正是最佳时期。

据朋湖网不完全统计,2021年,我国集成电路领域共融资533次,逐年增长率52.7,其中更有177家企业经历一年两轮融资。另外,囊括翰博半导体、集创北方ChiponelC、奕斯伟、积塔半导体、盛合晶微、长鑫存储-睿力集成、天数智芯、百度昆仑芯片等知名企业在内的17家企业登至独角兽之列。值得一提的是,在2021年11月,积塔半导体共获得金额80亿人民币的战略投资,荣登本年度融资金额首位。2022年近开年4个月便已融资205笔,超过2015~2019年平均数。

数据显示,2016-2018年间,我国芯片企业融资笔数分别为133、169、278,逐年增长率为8.13%、27.1%、64.5%。此后一年,数据增长略有停滞,2020年时回归正常增长趋势。据了解,这是由于2018年第四季度中国及全球半导体市场下滑所导致。

02

集成电路企业融资集中于Pre-A~Pre-B之间

我国集成电路产业起步较晚,与占据主导地位的美国相比具有一定差距。随着我国对芯片重视程度的不断提升,该产业正在经历脱胎换骨的变化。人们意识到产品创造过程中所设计到到知识与工具才是最重要到科技核心。而基于此类核心技术,越来越多的企业决定投身其中,共赴行业发展。

数据表明,从2018年起,时至当下,我国集成电路融资轮数均聚集于Pre-A轮~Pre-B轮之间,处在发展初期,这也表明现阶段该领域尚在起步阶段。作为新型支柱产业的集成电路有望成为引领新一代产业升级的关键性力量。

产业的高速发展必将促使一批灯塔企业显现,这是不变的定律。

2020年,我国集成电路产业共有35家IPO上市,成为近五年内上市小高峰。但这个数量放在该领域应用范围日益拓展的当下显然只是一次试水。现阶段,我国汽车、可穿戴设备、移动终端设备等产品吞吐量日益增加,智能化产品市场不断向工厂、商场、仓库等场景开拓。即使入局企业将面临一次又一次洗盘,但集成电路潜在市场的规模化显现必将引起更多企业崛起。

随着国家政策扶持力度的增强以及国际纷争所显现的端倪,集成电路对国力增强的重要性已是不言而喻,资本力量蜂拥而至。这一论断从上述融资数量便可看出,如今的发展不过沧海一粟。

03

上市热助推行业生态新阶段

事实上,国产集成电路的不断增强与国内集成电路应用场景的拓展致使其进行不断互逼。

一面,国产集成电路的增强将使其在我国集成电路应用市场范围不断扩大,另一面,技术的不断提升也在逐渐细化应用市场,日益覆盖汽车、工业控制软件、智能可穿戴配件的等新兴产业。

据国家统计局数据显示,2021年我国集成电路总产量达3594.3亿块,主要集中在华东、西北、华南地区生产,其中,华东地区产量最高,占总比51.77%。

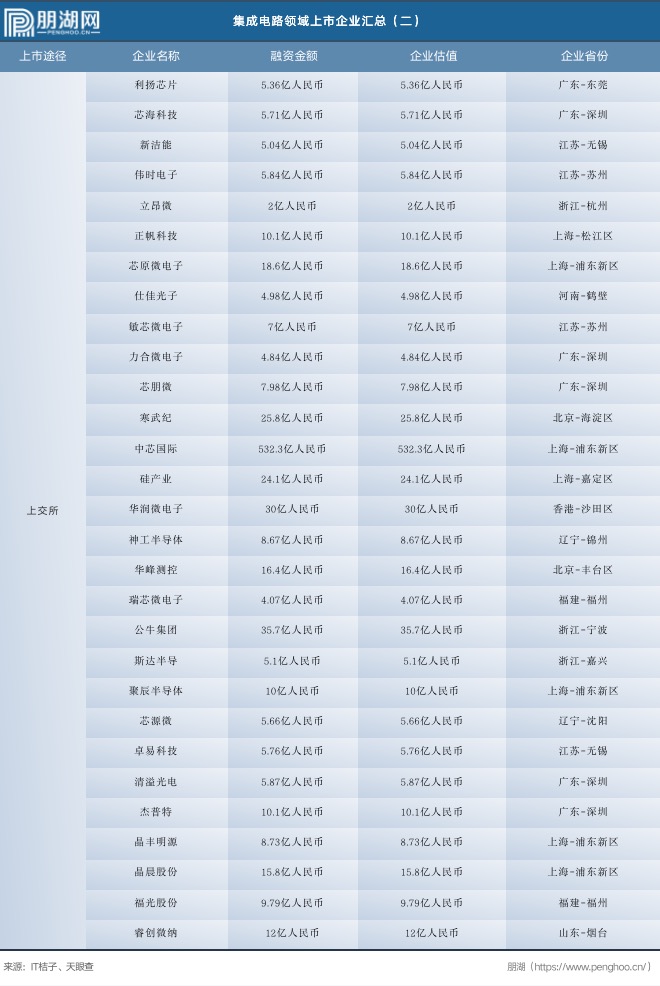

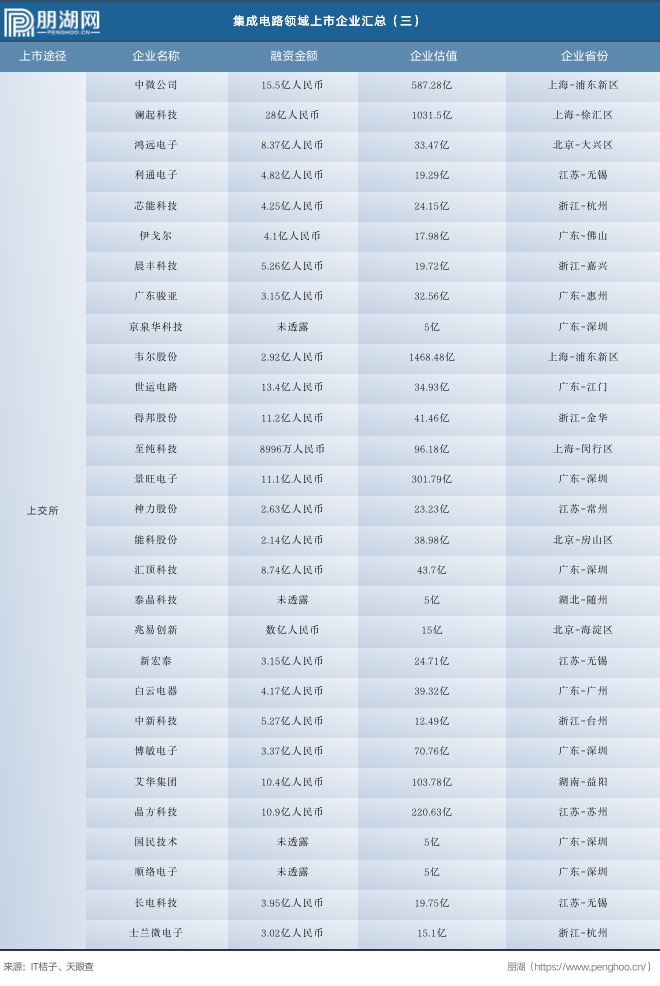

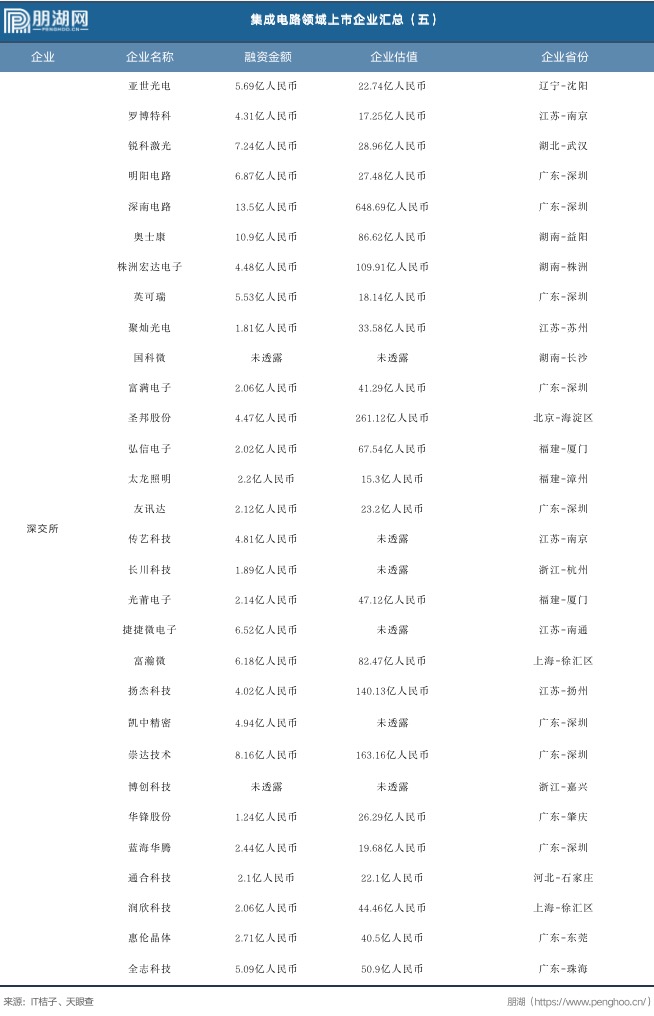

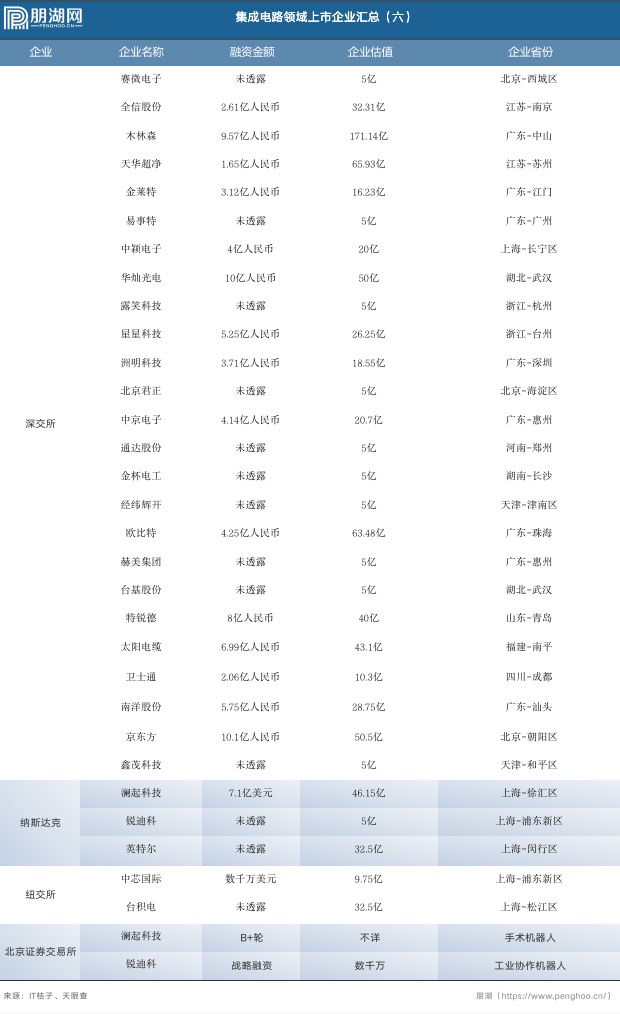

而在市场的拉动下,我国集成电路产业同步快速发展,IPO上市企业数量不断增多,据朋湖网不完全统计,现阶段国内集成电路领域总上市企业共197家(已有85家因内部原因选择退出IPO),于上交所上市企业共92家,占总比46.7%;深交所上市企业数量为80家,占总比40.6%。

以下为上市企业名录汇总:

此外,据中国半导体行业协会集成电路分会统计数据显示,中国集成电路设计企业从2012年569家增长至2020年的2218家,年均复合增长率为18.54%,越来越多的玩家的进驻将赛道热度逐渐推高。

整体来看,我国集成电路行业整体发展蓬勃,却暴露出市场分散、个别领域竞争激烈且技术优势并不明显的弊端。众多玩家的参与或将打破这一现象,助推产业进一步发展创新,早日实现生态体系的完全自主。

一台赛421S,引出了国产摩托更重要的问题

鹿明机器人联席CTO “ 丁琰 ” 离职

机器人运营平台 “ AIROBO ” 完成数亿元融资